Contents

Классификация затрат в бухгалтерском учете

Классификация затрат для целей бухгалтерского учета

Группировка затрат по экономическим признакам

По периоду:

- Прошлых периодов

- Текущего периода

- Будущих периодов

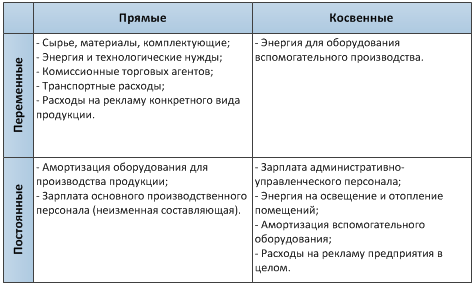

По способу включения в себестоимость:

- Косвенные

- Прямые

По экономическому составу:

- Накладные

- Основные

По отношению к объему производства:

- Условно-переменные

- Переменные

- Условно-постоянные

По эффективности:

- Непроизводительные

- Производительные

Резервы предстоящих расходов

Резервирование – это признание затратами либо расходами того, что станет таковыми только потенциально. В этом смысле резервы делятся на три группы: резервы предстоящих расходов, оценочные резервы (поправки) и резервы по условным фактам хозяйственной деятельности.

Согласно методу резервирования затрат, понесенные затраты включаются в издержки не напрямую, а финансируются из специального резерва, формируемого за счет равномерных начислений на счете учета затрат или издержек обращения.

Целями создания резервов предстоящих расходов являются:

- Обеспечение накопления источников финансирования крупных затрат, носящих периодический характер;

- Равномерное включение затрат в себестоимость во времени (их распределение);

- Выравнивание промежуточных финансовых результатов, направление их в русло общегодовой тенденции.

Затраты по их месту в производственном процессе

По участию в процессе производства затраты делят на предпроизводственные, производственные, управленческие и коммерческие.

Предпроизводственные затраты являются единовременными, то есть осуществляемыми один раз перед началом производства, могут быть как капитальными (приводят к формированию внеоборотного актива), так и некапитальными (являются затратами на подготовку и освоение производства: наладку и пробный выпуск, вскрышные работы при добыче полезных ископаемых).

Производственные затраты делятся:

- На затраты, непосредственно связанные с технологическим процессом: оплата труда рабочих, сырье и материалы;

- Затраты на обслуживание и эксплуатацию производственного оборудования;

- Затраты, связанные с управлением производством: оплата труда начальников производств, амортизация офисного оборудования в цехах.

Коммерческие затраты – затраты, связанные со сбытом продукции: дополнительная упаковка, осуществляемая после сдачи на склад готовой продукции, транспортировка и страхование готовой продукции, рекламные и прочие расходы, связанные с продвижением продукции на рынок. Таким образом, коммерческие затраты осуществляются после производственных, когда уже завершено калькулирование себестоимости готовой продукции.

Управленческие затраты – затраты, связанные с управлением организацией в целом. В отличие от затрат на управление производством, которые чаще всего являются условно переменными, эти затраты, как правило, условно постоянные. Управление производством – это управление отдельными производственными процессами (нормирование, расчеты, контроль), которое осуществляется специальными подразделениями, относящимися к производственным: цеховыми бюро труда и заработной платы, отделами техники безопасности, бригадирами, начальниками цехов и т.д.

Группировка затрат для целей калькулирования себестоимости

Группировка затрат по элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация;

- Прочие затраты.

Группировка затрат по статьям:

- Сырье и материалы;

- Возвратные отходы (вычитаются);

- Покупные изделия, полуфабрикаты и услуги сторонних организаций;

- Топливо и энергия (на технологические цели);

- Заработная плата основных производственных рабочих;

- Отчисления на социальные нужды;

- Потери от брака;

- Расходы на подготовку и освоение производства;

- Прочие производственные расходы;

- Итого цеховая себестоимость;

- Общепроизводственные расходы;

- Итого производственная себестоимость;

- Общехозяйственные расходы;

- Итого себестоимость готовой продукции;

- Расходы на продажу;

- Итого коммерческая себестоимость.

Вывод: Полную себестоимость (коммерческую себестоимость) продукции мы увидим только по дебету счета 90 «Продажи». А по дебету счета 43 «Готовая продукция» мы видим готовую продукцию без затрат на продажу.

Классификация доходов и расходов для целей финансового учета

Доходы и расходы по обычным видам деятельности

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, то есть доходы по профильной для организации деятельности – тем видам деятельности, которые приняты организацией в качестве составляющих ее бизнеса.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции (включая управленческие расходы), приобретением и продажей товаров, а также расходы, связанные с выполнением работ, оказанием услуг.

На практике часто в устав включается фраза о том, что организация будет заниматься любой деятельностью, не запрещенной законодательством (Гражданский кодекс требует указывать виды деятельности только для некоммерческих и унитарных предприятий). Но для лицензируемой деятельности необходимо указывать виды деятельности.

Принцип соответствия доходов и расходов заключается в том, что расходы признаются в отчете о прибылях и убытках с учетом связи между произведенными расходами и поступлениями.

Выручка и себестоимость всегда должны отражаться в одной и той же аналитике, иначе будет нарушен принцип соответствия доходов и расходов, а информация отчетности потеряет свою полезность.

Операционные доходы и расходы

В качестве операционных доходов признаются доходы по самостоятельным хозяйственным операциям и сделкам, осуществленным с целью получения данных доходов, но при этом не являющимся предметом деятельности данной организации, а именно:

- Доходы, связанные с продажей активов, отличных от продукции или товаров: основных средств, материально-производственных запасов, ценных бумаг (кроме профессиональных участников рынка ценных бумаг), иностранной валюты;

- Доходы, получаемые по отдельным самостоятельным договорам, но не связанные с профильной деятельностью: доходы по договорам аренды, коммерческой концессии, проценты к получению, доходы от совместной деятельности.

Соответственно, операционными расходами признаются расходы по исполнению хозяйственных операций и сделок, не являющихся предметом деятельности данной организации.

На прочие доходы и расходы, и на операционные в том числе, принцип соответствия доходов и расходов не распространяется.

Примерами операционных расходов являются проценты по кредитам, услуги депозитария по хранению ценных бумаг, уплата прямых налогов: на рекламу, на имущество, — формирование оценочных резервов, расходы по консервации основных средств.

Внереализационные доходы и расходы

Если понесенные расходы не принесут никакого дохода, а также если организация признает появление у нее обязательств без встречного поступления активов, то в учете признаются внереализационные расходы – убытки.

Доходы, для извлечения которых организация не несла никаких расходов, тоже будут внереализационными. При этом внереализационные доходы не связаны с процессами производства и обращения, а отсутствие расходов обусловлено тем, что их нельзя соотнести с целенаправленными действиями (операциями), специально направленными на их извлечение.

Примерами внереализационных доходов являются курсовые разницы, доходы от поступления штрафов и пени, возмещения понесенных убытков, безвозмездного получения имущества, списания невостребованной кредиторской задолженности.

В качестве внереализационных расходов признаются расходы трех видов:

- Расходы, являющиеся побочным результатом хозяйственных операций, по которым не было действий, предпринятых специально для их осуществления: курсовые разницы, суммовые разницы и иные расходы по приобретению основных средств, выявленные после их принятия к учету;

- Расходы, выявленные в случае, когда предпринятые действия привели не к ожидаемому или даже к противоположному ожидаемому результату: убыткам (уплаченные штрафы, пени, неустойки, списанная безнадежная дебиторская задолженность и прочие непроизводительные расходы);

- Благотворительные и социальные расходы – расходы на проведение спортивных мероприятий, на содержание пунктов общественного питания, медицинских кабинетов.

Деление доходов и расходов по принципу соответствия

Доходы и расходы разделяются в зависимости от того, каким образом к ним применяется принцип соответствия доходов и расходов.

Доходам по обычным видам деятельности (выручке) всегда соответствуют расходы по обычным видам деятельности (себестоимость).

Операционным доходам расходы могут соответствовать или не соответствовать. В последнем случае (несоответствия) противоположная часть (доход или расход) на практике присутствует, но в учете не выделяется ввиду большой трудоемкости и низкой целесообразности.

Внереализационные доходы никогда не сопровождаются расходами, и наоборот. То есть фактически они целиком являются либо прибылью, либо убытком организации.

Чрезвычайные доходы и расходы

Чрезвычайными доходами считаются поступления, возникающие как последствие чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии, национализации): получение страхового возмещения, стоимость материальных ценностей, остающихся от списания поврежденных активов (полезные возвраты).

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия тех же чрезвычайных обстоятельств: выплаты за ущерб, нанесенный окружающей среде, списание остаточной стоимости утраченных или непригодных для восстановления активов, выплаты пострадавшим в результате аварии работникам или населению.