Contents

- 1 Калькулирование себестоимости по методике Activity-based costing

- 2 Подборка схем по Activity-based costing и activity-based budgeting

- 3 Activity-based costing

- 4 Типы затрат. Принципы калькулирования затрат в управленческом учете

- 4.1 Целевые затраты

- 4.2 Прямые и косвенные издержки

- 4.3 Категорирование производственных издержек

- 4.4 Затраты за отчетный период и себестоимость продукции

- 4.5 Динамика затрат

- 4.6 Релевантные и нерелевантные издержки и поступления

- 4.7 Устранимые и неустранимые затраты

- 4.8 Невозвратные издержки

- 4.9 Альтернативные издержки

- 4.10 Инкрементные и маржинальные затраты

- 4.11 Позаказная и попроцессная калькуляция затрат

- 5 Классификация затрат по целям управленческого учета

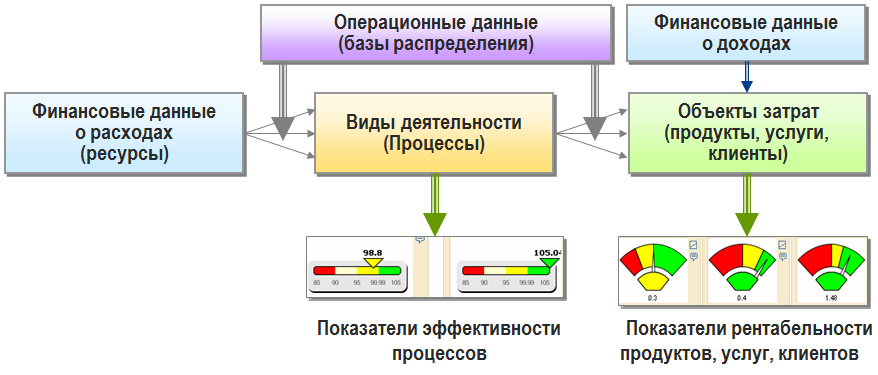

- 6 АВС в схеме классификации затрат

- 7 Распределение затрат

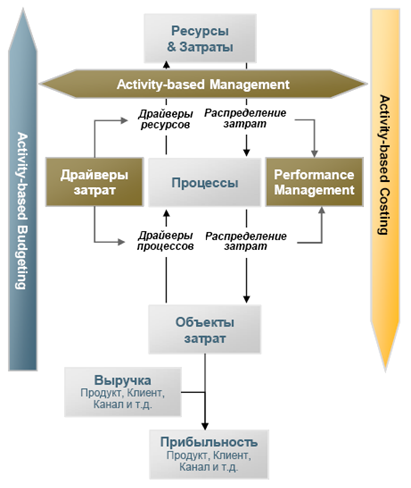

- 8 Подходы к управлению затратами от SAP Profitability and Cost Management

- 9 Подходы к управлению затратами от Oracle Hyperion Profitability and Cost Management

- 10 Подходы к управлению затратами от SAS Activity-Based Management

- 11 Общее описание системы ABC

- 11.1 Предпосылки к изменению методов распределения накладных расходов

- 11.2 Алгоритм построения учета по видам деятельности

- 11.3 Определение метода учета затрат по видам деятельности (ABC)

- 11.4 Функционирование системы учета затрат по видам деятельности

- 11.5 Multi-level cost assignment flow

- 11.6 Классификация бизнес-процессов

- 12 Преимущества Activity Based Costing (Учет затрат по видам деятельности)

- 13 Временной Учет затрат по видам деятельности

- 14 Пример расчета Activity-based costing

- 15 Методика раздельного учёта затрат от SAS

- 16 Activity-based costing в SAP BO PCM

- 17 Activity-based costing в Oracle Hyperion PCM

- 18 Ссылки на зарубежные источники

- 19 Модели Activity-Based Costing в Excel

- 20 Примеры успешных внедренных проектов в России калькулирования себестоимости по методике ABC

- 21 Краткий словарь терминов

- 22 Литература, которая использовалась в подготовке статьи

- 23 Полезные материалы

Калькулирование себестоимости по методике Activity-based costing

В данной статье будет рассмотрена методика функционального учета затрат.

Метод калькулирования себестоимости продукции по видам деятельности/функциям (Activity Based Costing) продукции позволяет наиболее достоверно исчислять стоимость задействованных ресурсов, обоснованно распределять косвенные издержки и накладные расходы.

Метод Activity Based Costing основан на том, что затраты образуются в результате выполнения определенных операций (видов деятельности, функций). Процесс расчета себестоимости производимой продукции (работ, услуг) позволяет поэтапно распределить косвенные расходы и более точно определить стоимость продуктов.

Подборка схем по Activity-based costing и activity-based budgeting

Загрузка...

Загрузка...

Activity-based costing

Activity-based costing (калькуляция себестоимости по операциям) позволяет учитывать динамику накладных расходов, определять причины возникновения данного вида затрат, а также порядок их отнесения на готовую продукцию. Основная причина возникновения затрат при методе ABC — это производственный процесс, а также наличие спроса на каждый вид деятельности (или операции). Затраты соотносятся с продукцией на основе потребления индивидуальных продуктов или спроса на каждый вид деятельности. Также учитывается фактор соотношения вида деятельности с объемом производимой продукции.

Традиционная система сбора данных о затратах по методу полного поглощения была разработана в те времена, когда большинство компаний производили лишь узкий ассортимент товаров, а накладные расходы составляли очень небольшую долю от суммы общих затрат. Прямые трудозатраты и прямые затраты на материал составляли основную долю затрат. Поэтому ошибки в отнесении накладных расходов на виды продукции были не существенными.

Типы затрат. Принципы калькулирования затрат в управленческом учете

Целевые затраты

Целевая затрата — это любой вид деятельности, требующий обособленного измерения понесенных на него расходов. Другими словами, если пользователи бухгалтерской информацией хотят узнать о затратах только по отдельной составляющей деятельности, то она и называется целевой затратой или направлением учета. В качестве примеров целевых затрат можно привести калькуляцию себестоимости товара, калькуляцию стоимости обслуживания клиента банка или пациента больницы, калькуляцию затрат на содержание отдельного подразделения или района сбыта, то есть в действительности все то, что вызывает необходимость численно оценить используемые ресурсы.

Прямые и косвенные издержки

Понесенные расходы, распределяемые по целевым затратам, можно разделить на две категории: прямые и косвенные издержки.

Прямые издержки — это те расходы, которые могут быть точно и единственным способом отнесены к конкретной целевой затрате.

Косвенные издержки — к какой-то целевой затрате точно и единственным способом отнесены быть не могут.

Пример: предположим, что анализируемая целевая затрата — это письменный стол, производимый организацией. В этой ситуации затраты на древесину, используемую для производства письменных столов, могут быть точно отнесены к конкретному столу и поэтому классифицированы как прямые издержки. Аналогично, заработная плата работников, чье время труда может быть измерено при изготовлении ими конкретного стола, также является прямыми издержками. И наоборот, заработная плата контролеров по качеству выпускаемой продукции или аренда производственного оборудования не могут быть точно отнесены к конкретному столу, и поэтому такие расходы должны классифицироваться как косвенные издержки.

Однако иногда прямые издержки трактуются как косвенные, так как отнесение каких-то расходов непосредственно к целевой затрате исходя из практических соображений является нецелесообразным.

Таким образом, прямые издержки могут быть отслежены точно, потому что их можно физически привязать к конкретному объекту, в то время как в отношении косвенных издержек этого сделать нельзя.

Категорирование производственных издержек

Основные производственные материалы включают все те материалы, которые используются в производстве конкретного продукта и могут быть точно учтены.

Вспомогательные производственные материалы — материалы, которые применяются для ремонта оборудования, которое используется для выпуска многих столов.

Труд основных (производственных) работников включает те расходы на труд, которые могут быть напрямую отнесены на конкретный продукт.

Труд вспомогательных работников включает в себя заработную плату сотрудников, работающих в отделах, обслуживающих всю компанию, в конкретном продукте точно выделена быть не может. Также к этой категории относится заработная плата всех сотрудников, непосредственно не принимающих участие в выпуске конкретного продукта, но оказывающих помощь в производственном процессе, также классифицируются по этой категории.

Вспомогательные материалы и затраты на вспомогательные работы являются составляющей производственных накладных расходов.

Основные затраты относятся к прямым издержкам на продукт и состоят из затрат на труд, непосредственно затраченный на производство конкретного продукта, плюс расходы на основные производственные материалы, плюс любые прямые издержки. Например, к этому типу относятся расходы на аренду оборудования, требующегося для выпуска конкретной продукции.

Производственные накладные расходы включают все виды производственных затрат. Сюда включаются все расходы на вспомогательный труд и вспомогательные материалы, плюс косвенные производственные расходы.

Распределение затрат — процесс оценивания расходов на все ресурсы, использованные для выпуска продуктов, для которых применяются не прямые измерения, а косвенные.

Затраты за отчетный период и себестоимость продукции

Себестоимость продукции — это расходы, идентифицируемые применительно к приобретенным товарам или произведенным для перепродаж.

Затраты за отчетный период — это расходы, не учитываемые при определении себестоимости запасов, поэтому они рассматриваются как расходы, приходящиеся на период, когда они были понесены.

Схема учета затрат за отчетный период и себестоимости продукции:

Динамика затрат

Краткосрочные переменные издержки изменяются прямо пропорционально объему продукции или уровню деятельности, т.е. активизация деятельности в два раза приведет к удвоению переменных издержек. Общие переменные издержки являются линейной функцией, а издержки этого рода на единицу продукции — величиной постоянной.

Постоянные издержки — это расходы в течение рассматриваемого периода времени, остающиеся неизменными по величине в широком диапазоне объемов производства. Общие постоянные издержки являются одинаковыми для всех уровней активности, в то время как постоянные издержки на единицу продукции снижаются пропорционально росту уровня активности.

Полупеременные издержки – расходы, имеющие постоянную и переменную составляющую.

Релевантные и нерелевантные издержки и поступления

Релевантные затраты и поступления или затраты и поступления будущего периода, или значимые затраты и поступления — это те будущие затраты и поступления, которые меняются в результате принятия решения. Те же затраты и поступления, на которые принимаемое решение влияния не оказывает, называются нерелевантными, т.е. к нему не относящимися (незначимыми).

Например, если кто-то из нас должен сделать выбор, отправиться в поездку на собственном автомобиле или не общественном транспорте, налог на автомобиль и затраты на страховку автомобиля в данном случае являются несущественными, поскольку они остаются теми же самыми, независимо от того, какой вид транспорта выбран. Однако затраты на бензин для автомобиля — совсем другое дело, так как они зависят от нашего варианта выбора, и поэтому этот вид издержек является для принимаемого решения релевантным.

Устранимые и неустранимые затраты

Устранимые затраты — это те расходы, которых можно избежать, которые могут быть сэкономлены, если не принимать какой-то альтернативный вариант, в то время как неустранимые затраты будут понесены в любом случае.

Невозвратные издержки

К этой категории относятся такие расходы, как затраты на уже приобретенные ресурсы, причем общее количество этих ресурсов не зависит от выбора между различными альтернативными вариантами их дальнейшего использования. Другими словами, они представляют расходы, понесенные в результате решений, принятых в прошлом, и не могут быть изменены никаким последующим решением в будущем.

Невозвратные издержки являются для принятия рассматриваемого решения незначимыми, однако они отличаются от нерелевантных затрат, поскольку не все нерелевантные затраты являются невозвратными.

Альтернативные издержки

Иногда для целей принятия решенй необходимо приписать затраты, которые на самом деле денежных трат не требуют.

Альтернативные (или вмененные) издержки — это затраты, измеряющие возможность, которая потеряна или которой пожертвовали в результате выбора одного из вариантов действий, когда от остальных вариантов приходится отказываться.

Альтернативные издержки используются только тогда, когда речь идет о дефицитных ресурсах. Если альтернативного использования ресурсов нет, то альтернативные издержки являются нулевыми, в противном случае, если речь идет о дефицитных ресурсах, альтернативные издержки существуют и должны быть учтены.

Инкрементные и маржинальные затраты

Инкрементные (иногда их называют приростными или дополнительными) затраты и поступления — это разница между понесенными расходами и поступлениями для рассматриваемых видов продукции при каждом анализируемом варианте. Инкрементные затраты могут включать или не включать постоянные издержки. Если постоянные издержки в результате принятия решения меняются, увеличение таких расходов приведет к дополнительным затратам. Если же в результате принятия решения постоянные издержки не меняются, инкрементные затраты по этой составляющей будут нулевыми.

Инкрементные затраты и поступления в принципе похожи на концепцию маржинальных затрат и маржинальных поступлений. Основное различие заключается в том, что маржинальные издержки/поступления представляют дополнительные расходы/поступления только на дополнительную единицу выпускаемой продукции, в то время как инкрементные затраты/поступления отражают дополнительные расходы/поступления в результате выпуска енскольких добавочных единиц продукции.

Позаказная и попроцессная калькуляция затрат

Существует два основных типа систем учета, которые компании могут адаптировать для своих целей: позаказная калькуляция (калькуляция работ) и попроцессная калькуляция (калькуляция процессов).

Позаказная калькуляция относится к системам калькуляции затрат, используемым в организациях, где каждая единица или партия выпускаемой продукции или услуг является уникальной. Это обусловливает необходимость знать издержки по каждой выпускаемой единице продукции и поэтому их приходится вычислять отдельно. Таким образом, термин «заказ» (или «работа») в данном случае относится к каждой отдельной единице или партии выпускаемой продукции. Системы позаказной калькуляции применяются и в тех отраслях, где выпускаются товары или услуги на заказ. Например, такие услуги своим клиентам обеспечивают аудиторские фирмы, так как каждому их клиенту требуются услуги, для предоставления которых необходим разный объем используемых ресурсов.

Системы попроцессной калькуляции применяются к тем ситуациям, когда выпускается множество одинаковых единиц продукции, и необходимости уточнять затраты применительно к каждой из них нет. Здесь продукты выпускаются одинаковыми, требуют одинаковой величины прямых издержек и у них одинаковые накладные расходы. Поэтому уточнять затраты на выпуск каждой отдельной единице не нужно. Вместо этого вычисляются средние затраты на каждую выпущенную единицу, для чего общие расходы, понесенные на продукт или услугу за рассматриваемый период времени, делятся на общее число единиц продуктов или услуг за этот же период.

На практике эти две системы калькуляции представляют полярные стороны одного, общего процесса учета. Более того, характер продукции, выпускаемой во многих организациях, иногда требует комбинирования элементов обоих этих систем.

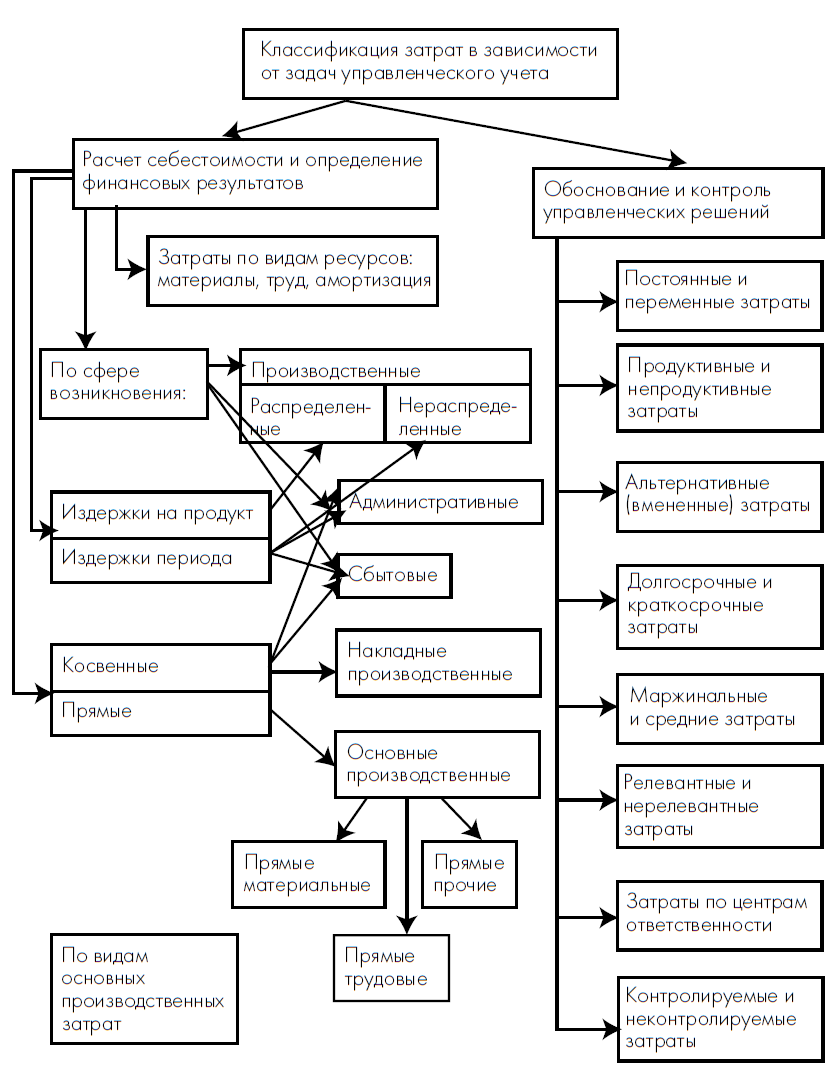

Классификация затрат по целям управленческого учета

Классификация затрат делятся на две группы:

1) предназначенная для расчета себестоимости и определения финансовых результатов;

2) предназначенная для обоснования управленческих решений.

Здесь четко прослеживается, что объект затрат — продукт, работа или услуга. Сначала затраты в разрезе экономических элементов распределяются по сферам деятельности предприятия — производству, управлению и сбыту, затем перераспределяются на продукт или на период. И то и другое — требование финансовой отчетности, в отчете о прибылях и убытках необходимо отдельно показать производственную себестоимость реализованной продукции, административные (управленческие) и сбытовые расходы. Затем вводится критерий прямого или непрямого отнесения издержек на объект затрат, в результате чего в составе производственных затрат выделяются основные и накладные. Основные затраты группируются по видам в зависимости от экономической характеристики потребленных ресурсов. Фактически на этом этапе мы получаем шесть статей затрат:

1) прямые материальные;

2) прямые трудовые;

3) прочие прямые;

4) общепроизводственные распределенные;

5) административные (управленческие или, в российской учетной

терминологии, общехозяйственные);

6) сбытовые (коммерческие).

Это не что иное, как калькуляция себестоимости продукта по статьям затрат — осталось только детализировать некоторые статьи. В зарубежном управленческом учете детализация производится каждым предприятием самостоятельно в зависимости от особенностей продукта и производства. В отечественной практике, поскольку почти те же статьи калькуляции в течение длительного времени были обязательными, а сейчас — официально рекомендуемыми, выводить их из классификации затрат не принято. Обычно просто описывается перечень из традиционных 13–14 статей, а уже затем применительно к ним обсуждается вопрос о том, какие из них прямые или косвенные, постоянные или переменные и т.п.

АВС в схеме классификации затрат

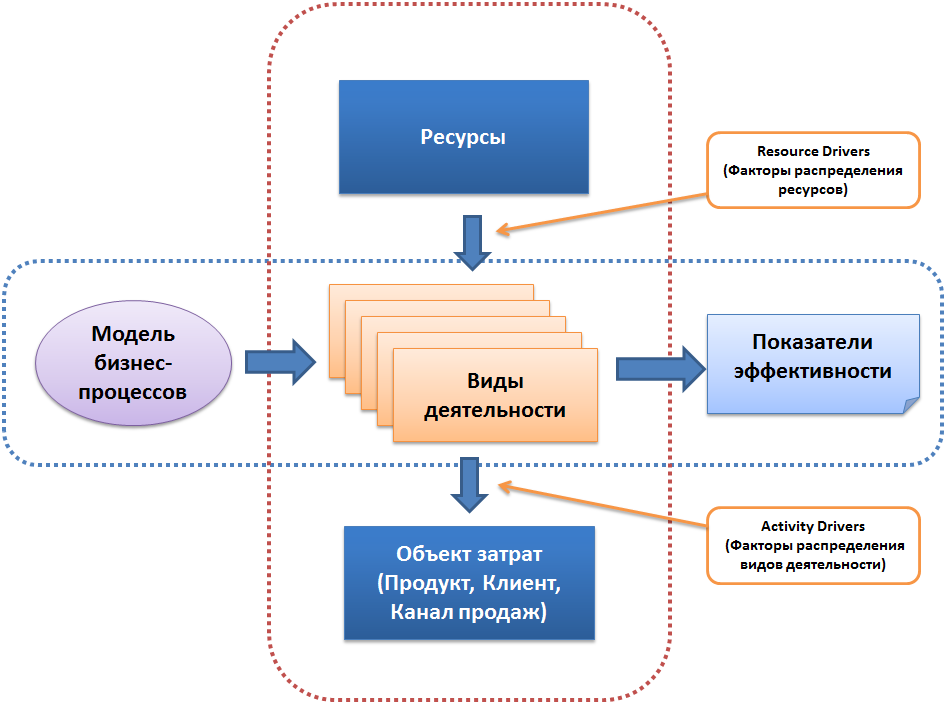

На схеме, представленной ниже, хорошо видно, что, по сути, обе системы классификации (традиционная и ABC) затрат начинаются из одной отправной точки — ресурсов хозяйственной деятельности. Затем они распределяются по сферам деятельности: между АВС и традиционной системой учета затрат есть несомненное сходство, поскольку бизнес-процессы предприятия также группируются по этим же сферам. Однако если в традиционной системе далее переходят к распределению прямых и косвенных издержек и формированию статей калькуляции, то система АВС предполагает дальнейшую детализацию затрат по бизнес-процессам и видам деятельности. С точки зрения задачи обоснования управленческих решений, оценка затрат по видам деятельности и бизнес-процессам составляет самостоятельную ценность, поскольку это информационная база для бенчмаркинга и реинжиниринга бизнес-процессов. Кроме того, она же используется в бюджетировании на основе видов деятельности (activity-based budgeting — ABB) и последующем контроле выполнения бюджетов. Вполне возможно, что анализ затрат по видам деятельности поможет менеджерам среднего и низшего звена оптимизировать распределение рабочего времени — своего и своих подчиненных. Таким образом, хотя в общей схеме это лишь промежуточный этап, но он имеет множество применений в различных управленческих ситуациях.

Распределение затрат

Распределение прямых и косвенных издержек

Подходы к управлению затратами от SAP Profitability and Cost Management

- Activity-Based Costing

- Element-Based Costing

- Direct Costing

- Element-Based Costing

Подходы к управлению затратами от Oracle Hyperion Profitability and Cost Management

- Cascading service department allocations

- ABC, TDABC

- Revenue sharing & promotions allocations

Подходы к управлению затратами от SAS Activity-Based Management

- ABC, TDABC

- Direct costing

- Activity-Based Budgeting

Общее описание системы ABC

Предпосылки к изменению методов распределения накладных расходов

К концу 80-х годов 20-го столетия в рыночной экономике назрели предпосылки к изменению методов распределения накладных расходов, что предопределялось следующими обстоятельствами:

- Развитие производственных возможностей привело к значительному разнообразию выпускаемой продукции. Она стала отличаться по размерам, затратам ресурсам, дизайну.

- Следствием автоматизации производственных процессов стал спад доли прямых трудовых затрат в структуре себестоимости продукции и рост накладных расходов. Нарушились корреляции между накладными расходами и прямыми трудовыми затратами

- Возросла стоимость ресурсов, не связанных напрямую с производственной деятельностью предприятия: расходы на логистику, наладки переналадку оборудования, технический контроль, расходы на продажу и т.д.;

- Автоматизация учетных процессов позволила применять более сложные методы обработки первичной информации.

АВС-метод и позаказный метод отличает порядок распределения накладных расходов. В отличии от позаказного метода, который использует единую базу распределения накладных расходов, АВС-метод для каждого вида деятельности используется своя база распределения накладных расходов

Алгоритм построения учета по видам деятельности

Алгоритм его построения выглядит следующим образом:

- Бизнес организации делятся на основные виды деятельности (функции или операции). Если речь идет о промышленном предприятии, то здесь можно выделить такие виды деятельности, как оформление заказов на поставку материалов; эксплуатация технологического оборудования в процессе производства; контроль качества полуфабрикатов и готовой продукции, их транспортировка и др. Количество видов деятельности зависит от ее сложности, чем сложнее бизнес организации, тем больше число видов деятельности будет выделено. Накладные расходы организации идентифицируются с выделенными видами деятельности;

- Каждому виду деятельности приписывается собственный носитель затрат (своя база распределения накладных расходов), который оценивается в соответствующих единицах измерения. Например, базой распределения накладных расходов по такому направлению, как оформление заказов будет выступать количество оформленных заказов. Если взять функцию по переналадке оборудования, то базой распределения накладных расходов можно взять количество переналадок.

- Оценивается стоимость единицы носителя затрат путем деления суммы накладных расходов по каждой функции (операции) на количественное значение соответствующего носителя затрат;

- Определение себестоимости продукции (работ, услуг). Для этого стоимость единицы носителя затрат умножается на их количество по тем видам деятельности (или функциям), выполнение которых необходимо для изготовление продукции, работ, услуг.

АВС-метод, по сути своей являясь альтернативой позаказного метода учета затрат, эффективен для тех предприятий, для которых характерен высокий уровень накладных расходов

Определение метода учета затрат по видам деятельности (ABC)

Метод учета затрат по видам деятельности — это подход к калькулированию и мониторингу отдельных видов деятельности, который включает отслеживание потребления ресурсов и калькулирование себестоимости конечной продукции. Ресурсы распределяются по видам деятельности, а виды деятельности — по объектам затрат на основе оценок их потребления. Для отнесения затрат на выпускаемую продукцию используются носители затрат, связанные с объектами.

Функционирование системы учета затрат по видам деятельности

Система ABC (учета затрат по видам деятельности) функционирует следующим образом:

Шаг 1. Определяются главные виды деятельности организации

Шаг 2. Определяются факторы, обуславливающие величину затрат по виду деятельности. Эти факторы носят название «Носители затрат (cost driver)».

Шаг 3. Собираются затраты по каждому носителю затрат в так называемые группы затрат по видам деятельности (cost pool).

Шаг 4. Распределяются затраты каждой группы на продукцию в соответствии с задействованными видами деятельности (измеряемой количеством носителей затрат по этому виду деятельности, благодаря которым и производится продукт) по ставке, определяющей величину затрат (вычисляется по формуле: общая сумма затрат в группе/количество носителей затрат в группе).

Носитель затрат (cost driver) — это любой фактор, который влияет на величину затрат по конкретному виду деятельности. Любой вид деятельности может иметь множество связанных с ним носителей затрат и, таким образом, воздействовать на величину необходимых ресурсов. Например, количество заказов на поставку будет носителем затрат по стоимости закупки.

Группа затрат (cost pool) — это объединение затрат, связанных с определенным видом операций, в системе учета затрат по видам деятельности.

Последовательность процедур в системе ABC

- Определение перечня видов деятельности, осуществляемых предприятием (как с точки зрения генерирования затрат, так и с точки зрения принадлежности к бизнес-процессам).

- Формирование перечня ресурсов, используемых компанией (в количественной оценке) и показателей эффективности потребления этих ресурсов отдельными бизнес-процессами и видами деятельности.

- Установление причинно-следственных связей между видами деятельности и ресурсами на первом этапе, между объектами затрат и видами деятельности — на втором.

- Определение перечня и количественная оценка драйверов затрат двух видов: первый количественно характеризует потребление ресурсов видами деятельности, а второй — потребление видов деятельности объектами затрат или другими видами деятельности.

Семь этапов внедрения и эксплуатации проекта АВС

- Планирование внедрения.

- Описание имеющихся у компании ресурсов.

- Описание видов деятельности и бизнес-процессов.

- Разработка принципиальной модели формирования затрат.

- Внедрение и оценка адекватности модели формирования затрат.

- Интерпретация информации, полученной при помощи модели.

- Проверка бесперебойности работы модели, в частности постоянного обновления исходной информации и наличия заинтересованных пользователей конечной информации.

Multi-level cost assignment flow

Классификация бизнес-процессов

Все бизнес-процессы, выполняемые внутри организации, можно разделить на три основных вида:

- Основные процессы.

- Управленческие процессы.

- Вспомогательные процессы.

Основные бизнес-процессы непосредственно влияют на количество и качество создаваемой для потребителей ценности, составляют основу конкурентоспособности компании или играют ключевую роль в ее логистике (например, процесс закупки исследований и разработок, если он обеспечивает компании стратегическое преимущество в долгосрочном аспекте).

Основные процессы обусловлены базисной компетенцией компании — т.е. тем, что она должна делать хорошо, если собирается остаться ведущим игроком в своей отрасли. Иными словами, основные бизнес-процессы связаны с созданием конкурентных преимуществ или преодолением таких преимуществ конкурента. Имеющийся или потенциальный потребитель находится у выхода каждого основного бизнес-процесса.

Управленческие бизнес-процессы обеспечивают ведение основных процессов и гарантируют общую удовлетворенность потребителей контактами с компанией. Если какой-либо из управленческих процессов осуществляется неудовлетворительно (например, расчеты с потребителями, когда информация о поступивших платежах теряется и клиенту выставляются повторные требования или когда счета выставляются со значительным опозданием), то потребитель будет разочарован, хотя сам по себе продукт или услуга его вполне удовлетворяют. Хотя управленческие процессы и не создают ценности для потребителя, они могут разрушить ценность, созданную основными бизнес-процессами.

Управленческие процессы составляют единое целое общей способности компании создавать качественные и экономически выгодные продукты для потребителей. В схеме управленческие процессы начинаются со слова «управление».

Последняя группа бизнес-процессов — вспомогательные. К ним обычно относятся управление персоналом, информационные технологии, исследования и разработки, удовлетворение требований некоммерческих контрагентов (например, законодательных органов). Их нельзя игнорировать, однако непосредственно для потребителя они ценности не создают. Тем не менее, если компания не заботится о развитии трудовых ресурсов или об охране окружающей среды, она рано или поздно потерпит неудачу в реализации своих стратегических и операционных целей.

Преимущества Activity Based Costing (Учет затрат по видам деятельности)

Activity Based Costing (Учет затрат по видам деятельности) — является альтернативой традиционному методу бухгалтерского учета. Традиционно предполагается, что клиенты, делающие большие закупки, выгодные клиенты. Лояльный клиент также и выгодный клиент. И доходы приходят с довольным клиентом. Изучение прибыльности клиента показали, что вышеуказанные идеи не всегда верны. ABC — это модель калькулирования себестоимости, которая определяет пулы затрат, или центры деятельности, в организации. Она приписывает затраты продуктам и услугам (факторам затрат) на основе осуществляемого количества операций или транзакций в процессе реализации товаров или услуг. В результате, Activity Based Management (Управление по видам деятельности) может помочь менеджерам понять, как можно максимизировать акционерную стоимость и улучшить корпоративную эффективность.

Типичные преимущества Activity-Based Costing (Учет затрат по видам деятельности)

- Определяет самых выгодных клиентов, самые прибыльные продукты и каналы сбыта.

- Определяет наименее выгодных клиентов, наименее прибыльные продукты и каналы сбыта.

- Определяет надежных и ненадежных сотрудников с точки зрения финансовой эффективности.

- Точно определяет затраты, доходы и требования к ресурсам, связанные с изменениями в объемах производства, организационной структуре и ресурсных затратах.

- Определяет главные причины финансовой неэффективности.

- Отслеживает затраты от операций и рабочих процессов.

- Обеспечивает менеджеров информацией о затратах.

- Маркетинг-микс.

- Увеличивает рыночную власть над клиентом.

- Помогает достигнуть лучшего позиционирования продуктов

Временной Учет затрат по видам деятельности

Robert Kaplan и Steven Anderson предложили временной Учет затрат по видам деятельности (TDABC — Time-Driven ABC). Это новый подход для избежания затруднений, связанных с широкомасштабным внедрением ABC. В этой откорректированной модели, менеджеры оценивают требования к ресурсам в каждой транзакции, каждом продукте или клиенте, и не полагаются на трудоемкие и дорогостоящие опросы сотрудников. Временной метод Учет затрат по видам деятельности проще в виду того, что он требует для каждой категории ресурсов предварительные подсчеты только 2 параметров.

1. Каковы затраты на единицу времени мощностей для поставки ресурсов по деловым операциям? (Совокупные накладные расходы отдела поделенные на общее доступное время сотрудников).

2. Оценка временных единиц операций: сколько времени занимает выполнение одной единицы каждого вида операций (по мнению менеджера). Этот временной подход к ABC также устраняет серьезную техническую проблему связанную с опросами сотрудников: сотрудники постоянно сообщают проценты, которые в совокупности составляют 100, при опросах по времени затраченном на операции. Менеджеры должны также учитывать время ожидания или простоя. Метод также поддерживает временные уравнения — свойство, которое позволяет модели ABC апроксимировать сложность реальных экономических операций . Показывая как конкретные заказы, клиенты и параметры операций вызывают изменения в продолжительности обработки.

Пример расчета Activity-based costing

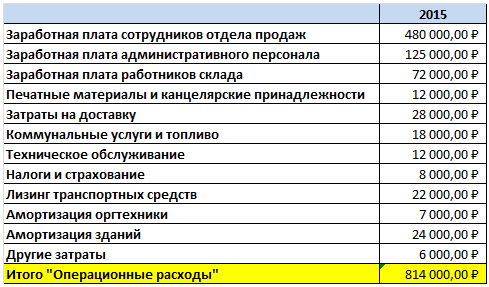

Шаг 1 — Доходы и расходы по группе компаний

Шаг 2 — Детализация расходов

Шаг 3 — Матрица для распределения затрат по видам деятельности

Шаг 4 — Распределение затрат по видам деятельности

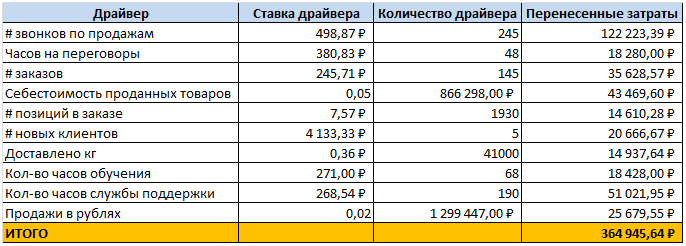

Шаг 5 — Расчет стоимости единицы драйвера

Шаг 6 — Детализация продаж по клиентам

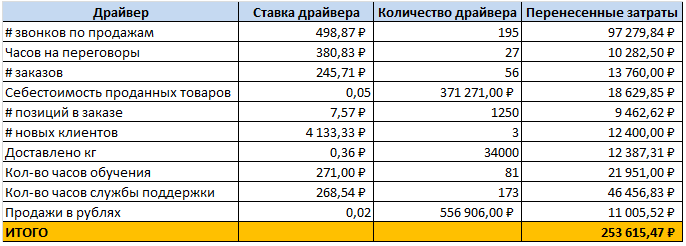

Шаг 7 — Расчет перенесенных затрат на Клиента 1

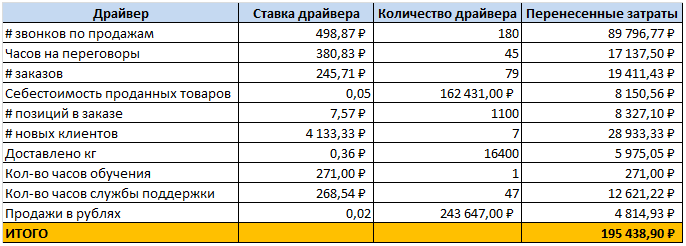

Шаг 8 — Расчет перенесенных затрат на Клиента 2

Шаг 9 — Расчет перенесенных затрат на Клиента 3

Шаг 10 — Анализ рентабельности клиентов в 2015 году

Файл Excel с подробным расчетом Activity-based costing

Activity-based costing (пример расчета аллокации расходов).xls

Методика раздельного учёта затрат от SAS

Состав модели SAS ABM

Структура модели ABM (Activity-based Management)

Модель ABM использует финансовые и операционные данные, что позволяет последовательно рассчитать себестоимость каждого процесса и услуги.

Создание модели в SAS ABM

Общий подход к построению модели:

- Выбор объектов затрат;

- Выбор источника данных по затратам и доходам;

- Подготовка справочника организационной (функциональной) структуры;

- Описание бизнес процессов для каждой организационной (функциональной) единицы;

- Создание справочника драйверов;

- Создание и проверка структуры модели в среде SAS ABM.

Упрощенная схема возможных распределений затрат между модулями

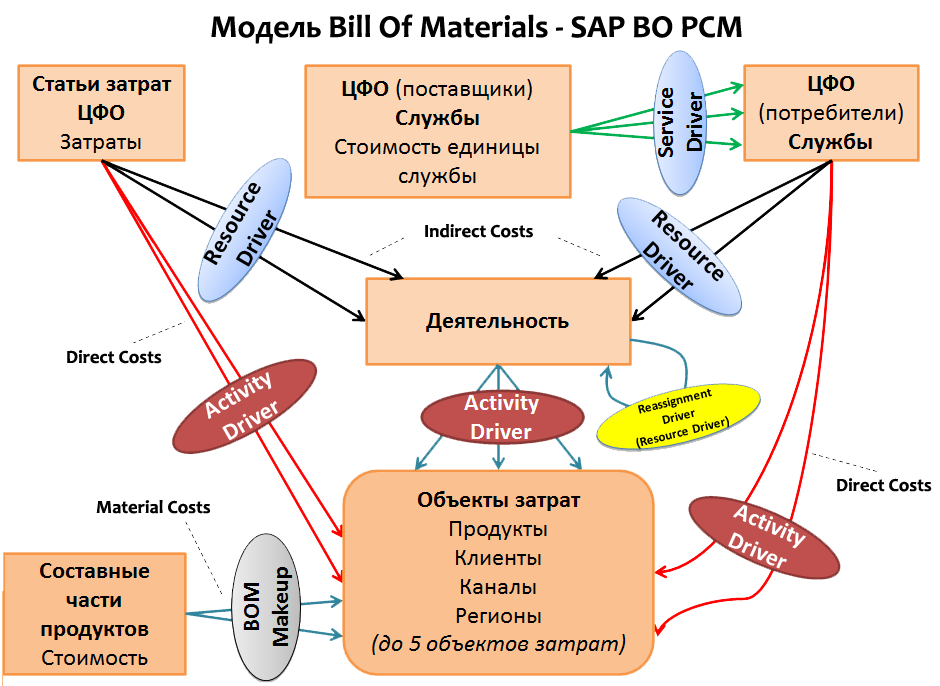

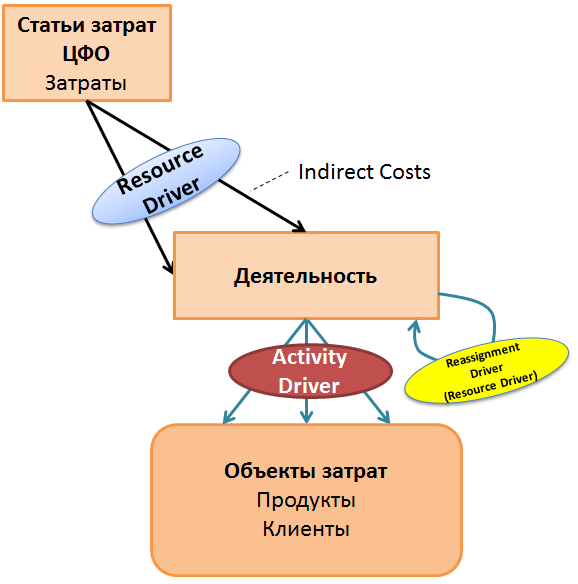

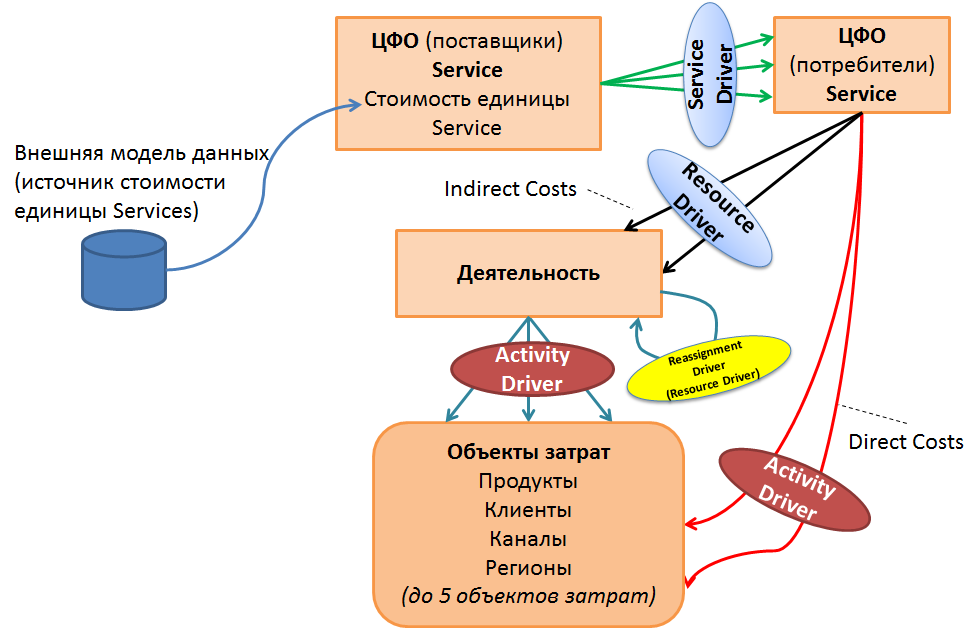

Activity-based costing в SAP BO PCM

Структура модели

Activity-based costing (ABC) — метод оценки показателей объектов затрат (себестоимости, рентабельности продуктов, офисов продаж, каналов сбыта, видов бизнеса и т.д.) на основе определения стоимости процессов, направленных на создание, продвижение, продажу и поддержку продуктов Банка, то есть на удовлетворение его клиентов.

Этапы создания модели «Bill Of Materials»

Позволяет выполнять учет затрат по видам деятельности для определения затрат для объектов затрат, а также вычислять затраты связанные с производством отдельных составляющих готового продукта, а так же стоимость приобретения отдельных составляющих готового продукта.

Шаги формирования модели:

1. Состав иерархии продуктов;

2. Производство составляющих продукта, затраты на сборку продукта;

3. Затраты на закупку составляющих продукта извне;

4. Продажа продуктов в разрезе Объектов затрат. Отображение совокупных затрат в разрезе Объектов затрат.

Модель «Profitability and Costing»

Формирование бюджета, анализ затрат, распределение затрат по функциям подразделений, вычисление затрат по обслуживающим

подразделениям.

Модель «Service Cost»

Activity-based costing в Oracle Hyperion PCM

Ссылки на зарубежные источники

- ACCT 202 Principles of Managerial Accounting Practice Exam — Chapter 8

- METHOD TIME DRIVEN ACTIVITY BASED COSTING – LITERATURE REVIEW

- Activity-based Costing (ABC) and Activity-based Management (ABM)

- Shared Service Costs using Activity Based Costing (ABC)

- Activity Based Management (Blogs of Management Consultant)

- An Application of Activity-Based-Budgeting in Shared Service Departments and Its Perceived Benefits and Barriers under Low-IT Environment Conditions

- Practical Applications of Activity-Based Costing

- HISOFT WHITE PAPER | ACTIVITY-BASED COSTING/MANAGEMENT

- Using Activity-Based Costing to Improve Shared Services Allocations

- Wiki-CFO

Модели Activity-Based Costing в Excel

Все нижеприведенные модели на английском языке. Перевода, к сожалению, у меня нет.

- Модель расчета стоимости для центра управления данными.xls

- Упражнения по Activity-Based Management.xls

- Пример расчета операционной прибыли на базе методологии Activity-Based Management.xls

- Аллокации затрат и Activity-Based Costing.xls

- Набор упражнений.xls

- Стратегическое управление затратами (MBA).xls

Примеры успешных внедренных проектов в России калькулирования себестоимости по методике ABC

Компания GlowByte Consulting имеет уникальный опыт построения систем калькулирования себестоимости по методике Activity-based costing и внедрила решение в банках ПАО Банк ВТБ и АО «Тинькофф Банк».

В АО «Тинькофф Банк» в 2014 году была создана модель расчета себестоимости банковского продукта на каждом этапе его жизненного цикла по методике Activity based costing на платформе SAS ABM 7.2. Подробнее о проекте >>>

«Мы добились необходимой степени детализации, которая позволяет нам быстрее и одновременно качественнее понимать структуру затрат. На основе этой информации мы можем принимать более обоснованные инвестиционные решения и отслеживать их последствия: понимать вклад разных проектов в текущий финансовый результат, вносить корректировки в продуктовую линейку, оптимизировать процессы, выявлять неочевидные проблемы и находить способы экономии ресурсов, — оценивает результаты проекта Павел Токарев. — При том, что заказчиком новой системы выступил финансовый департамент, результаты ее работы всё более востребованы руководителями практически всех направлений банка».

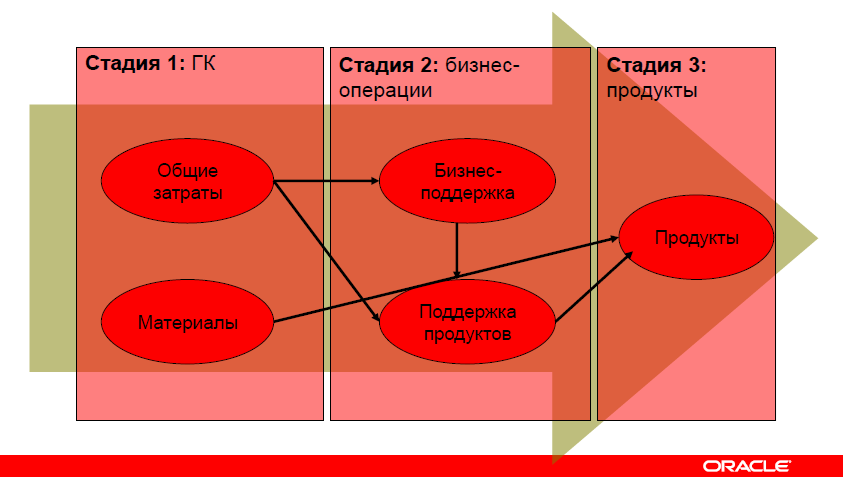

Жизненный цикл банковского продукта:

Задачи и результаты проекта SAS Activity-Based Costing

- Внедрение SAS Activity-based costing

- Реализация финансовой модели ABC по аллокации затрат с ресурсов через процессы на продукты для оценки структуры затрат бизнес-процессов, эффективности инвестиций в развитие каналов, клиентские сегменты, банковские продукты, сценарного и стресс-тестирования.

- Автоматизация загрузки детальных данных по затратам из учётных систем, накапливаемых в банковском хранилище данных.

- Результаты расчётов модели использовались при принятии решений об отказе от нерентабельных каналов привлечения, реинжиниринге бизнес-процессов и структурных преобразованиях в компании

Проект в ПАО Банк ВТБ — реализован в 2018 году на платформе SAS CPM 8.1 (Cost and Profitability Management)

Проект в ПАО Банк ВТБ был реализован 2018 году на платформе SAS CPM 8.1

Задачи и результаты проекта по внедрению SAS CPM (Cost and Profitability Management):

- Миграция SAS Activity-based costing 7.2 на новую версию SAS Cost and Profitability Management 8.1

- Доработка модели аллокаций розничного сегмента бизнеса и расчет аллокаций расходов по единой модели объединенного банка

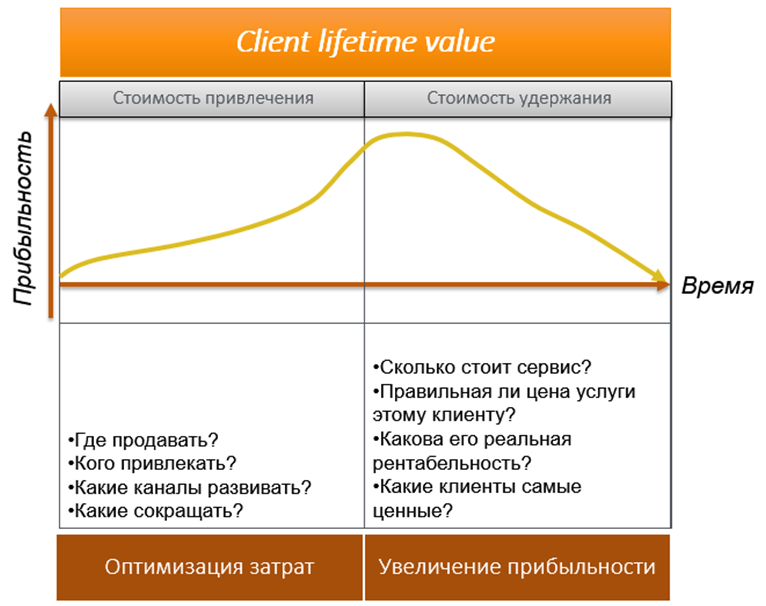

- Расширенная аналитика модели аллокаций может стать основой для анализа LTV клиента

Кратко о продукте SAS Cost and Profitability Management

SAS Cost and Profitability Management — это аналитическое приложение, которое моделирует бизнес-процессы для точного определения стоимости процесса, продукта, клиента и их рентабельности. С помощью этого решения вы можете принимать обоснованные решения для оптимизации процессов, обеспечения роста выручки и сокращения затрат по всей организации.

Решение помогает увидеть точные затраты, отнесенные на процесс или функцию, а также оценить рентабельность клиентов, продуктов и каналов сбыта.

Бизнес-задачи SAS Cost and Profitability Management

- Сокращение затрат;

- Повышение продуктивности персонала;

- Безопасность и непрерывность бизнеса;

- Бизнес отчетность;

- Управление финансами;

- Расширение каналов сбыта;

- Расширение географии продаж.

Подробнее о продукте, стадиях внедрения, лицензиях и другую информацию можно узнать в консалтинговой компании GlowByte Consulting.

Краткий словарь терминов

- Затраты — расходы предприятия, выраженные в денежной форме. Все затраты аккумулируются по статьям затрат и объединяются в группы затрат.

- Операции — действия, выполняемые для создания или обслуживания объектов затрат (управление компанией, закупка товара, складская переработка).

- Ресурсы — носители определенных функций, то есть «то, что выполняет операции» и «те, кто выполняют операции» (производственное оборудование, персонал).

- Объект затрат — любая учетная единица (подразделение, контракт, канал сбыта, вид выпускаемой продукции и т. д.), расходы на которую требуется определять отдельно.

- Драйвер затрат — параметр, пропорционально которому затраты переносятся на стоимость ресурсов. Например, арендная плата (затраты) распределяется на конкретных сотрудников (ресурсы) пропорционально занимаемой ими площади помещения (драйвер затрат).

- Драйвер ресурса — параметр, пропорционально которому стоимость ресурса переносится на стоимость операции. Например, стоимость работы кладовщиков (стоимость ресурса) распределяется между операциями приемки, хранения, обеспечения сохранности и отгрузки товара пропорционально человекочасам, необходимым для выполнения этих операций (драйвер ресурсов).

- Драйвер операций — параметр, пропорционально которому стоимость операций переносится на объекты затрат. Например, стоимость хранения продукции (стоимость операции) распределяется на себестоимость продуктов «А» и «Б» (объекты затрат) пропорционально хранящемуся на складе объему этих продуктов (драйвер ресурсов).

Литература, которая использовалась в подготовке статьи

- ABC: Себестоимость без искажений / Э.В. Кондукова. — М.: Эксмо, 2008

- Метод расчета себестоимости по видам деятельности

- Расчет себестоимости продукции методом ABC