Contents

- 1 Введение в Predictive Planning

- 2 Прогнозирование на основе исторических данных (wiki)

- 3 Требования Predictive Planning к историческим данным

- 4 Методы прогнозирования решения Predictive Planning

- 5 Порядок установки Predictive Planning

- 6 Требования к измерениям

- 7 Цепочка прогнозирования

- 8 Правильная структура формы для активации модуля «Predictive Planning» в SmartView

- 9 Пример «Valid Form»

- 10 Запуск модуля «Predict»

- 11 Меню «Predict»

- 12 Проверка текущей формы

- 13 Порядок работы

- 14 Эксперты в России по данному модулю

Введение в Predictive Planning

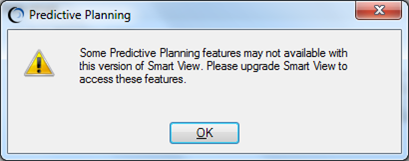

Predictive Planning — это надстройка над Smart View, которая работает с формами данных Hyperion Planning (формы должны иметь определенный формат, иначе модуль не отобразится в Smart View). С помощью данной надстройки можно осуществлять прогнозирование данных на основе загруженных в систему исторических данных. Данная надстройка работает с версиями Hyperion Planning старше 11.1.2.2.

Прогнозирование на основе исторических данных (wiki)

Прогнозирование — это разработка прогноза; в узком значении — специальное научное исследование конкретных перспектив развития какого-либо процесса.

Необходимость прогноза обусловлена желанием знать события будущего, что невозможно на 100 % в принципе, исходя из статистических, вероятностных, эмпирических, философских принципов. Точность любого прогноза обусловлена:

- объёмом истинных (верифицированных) исходных данных и периодом их сбора;

- объёмом неверифицированных исходных данных, периодом их сбора;

- свойствами системы, объекта, подвергающихся прогнозированию;

- методиками и подходами прогнозирования.

При возрастании совокупности факторов, влияющих на точность прогноза он практически замещается рутинным расчётом с некоторой установившейся погрешностью.

Прогнозы делятся (условно):

- по срокам: краткосрочные, среднесрочные, долгосрочные, дальнесрочные;

- по масштабу: частные, местные, региональные, отраслевые, страновые, мировые (глобальные);

- по ответственности (авторству): личные, на уровне предприятия (организации), на уровне государственных органов.

Требования Predictive Planning к историческим данным

Для достоверного прогноза требуется, как минимум, в два раза больше исходных исторических данных.

Например, для прогнозирования одного года требуется минимум два года фактических данных по предыдущим периодам.

EY рекомендуют использовать три периода фактических данных к одному прогнозируемому периоду.

Методы прогнозирования решения Predictive Planning

- ARIMA* Time-series Forecasting — Методы Бокса-Дженкинса (ARIMA — авторегрессионная интегрированная модель со скользящей средней);

- Classic Time-series Forecasting — Классическое прогнозирование временных рядов;

- Non-seasonal — Несезонное прогнозирование:

- Single Moving Average (SMA) — Одиночное скользящее среднее (SMA);

- Double Moving Average (DMA) — Двойное скользящее среднее (DMA);

- Single Exponential Smoothing (SES) — Одиночное экспоненциальное сглаживание (SES);

- Double Exponential Smoothing (DES) — Двойное экспоненциальное сглаживание (DES);

- Seasonal — Сезонное прогнозирование:

- Seasonal Additive — Сезонное добавленное прогнозирование;

- Seasonal Multiplicative — Сезонное мультипликативное прогнозирование;

- Holt-Winters’ Additive — Добавленное прогнозирование методом Хольта-Винтерса;

- Holt-Winters’ Multiplicative — Мультипликативное прогнозирование методом Хольта-Винтерса.

ARIMA Time-series Forecasting

- Autoregressive integrated moving average;

- Also known as the Box-Jenkins methodology;

- Steps taken:

- Model identification and selection;

- Estimation of autoregressive (AR), integration or differencing (I), and moving average (MA) parameters;

- Model checking;

- May be used in conjunction with seasonal and non-seasonal data.

Classic Non-seasonal Forecasting

- Single Moving Average (SMA):

- Averages last several periods resulting in a straight, flat line forecast;

- Best for volative data with no trend or seasonality.

- Double Moving Average (DMA):

- Applies the moving average to historical data and the projected data resulting in a straight, sloped-line forecast;

- Best for data with a trend but no seasonality.

- Single Exponential Smoothing (SES):

- Weights all historical data giving more weight to recent data resulting in straight, flat-line forecasts;

- Best for volatile data with no trend or seasonality.

- Double Exponential Smoothing (DES):

- Weights the historical data and the projected data resulting in a straight, sloped-line forecast;

- Best for data with a trend but no seasonality.

Classic Seasonal Forecasting

- Seasonal Additive:

- Add a seasonal adjustment to the forecast level resulting in a curved forecast that reproduces the seasonal changes;

- Best for data with no trend but with seasonality that does not increase over time.

- Seasonal Multiplicative:

- Multiplies a seasonal adjustment by the forecast level resulting in a curved forecast that reproduces the seasonal changes;

- Best for data with no trend but with seasonality that does increase or decrease over time.

- Holt-Winters’ Additive:

- Adds the seasonal factor to the trended forecast resulting in a curved seasonal forecast;

- Best for data with trend and seasonality that does not increase over time.

- Holt-Winters’ Multiplicative:

- Multiplies the trended forecast by the seasonality resulting in a curved forecast showing seasonal changes;

- Best for data with trend and seasonality that increases over time.

Порядок установки Predictive Planning

1. Устанавливается надстройка Smart View

2. Устанавливается надстройка Predictive Planning

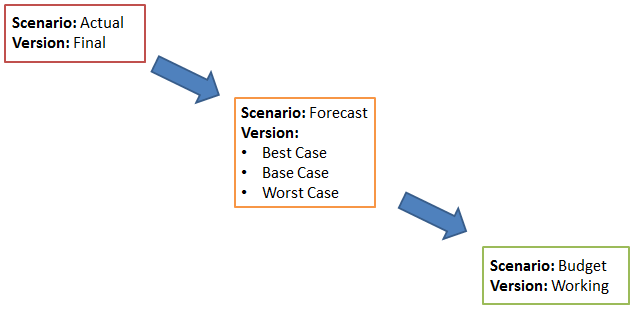

Требования к измерениям

- Scenario:

- Actual

- Forecast

- Plan

- Version:

- Final

- Base Case

- Worst Case

- Best Case

- Working

Цепочка прогнозирования

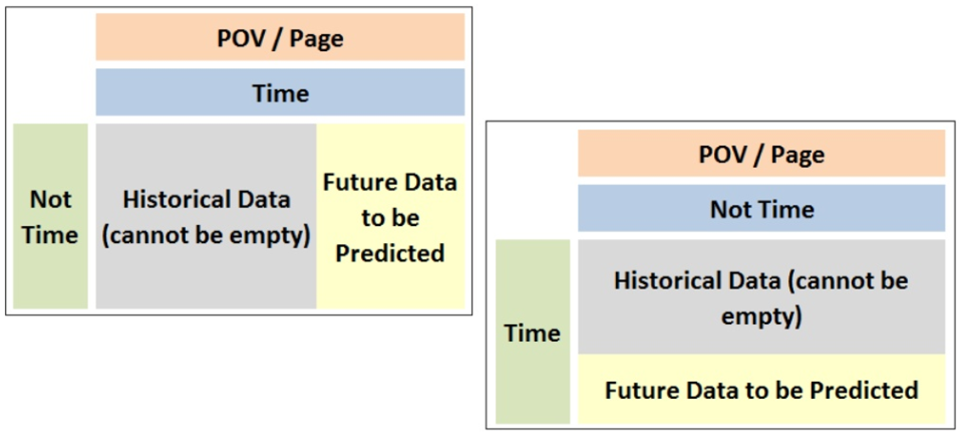

Правильная структура формы для активации модуля «Predictive Planning» в SmartView

- A Time axis with Year, Period, or both;

- Neither Year nor Period can be on the opposite axis;

- A series axis with something other than time (such as Account or Entity);

- Scenario and Version may be on either axis;

- Forms cannot be empty;

- No ad hoc forms.

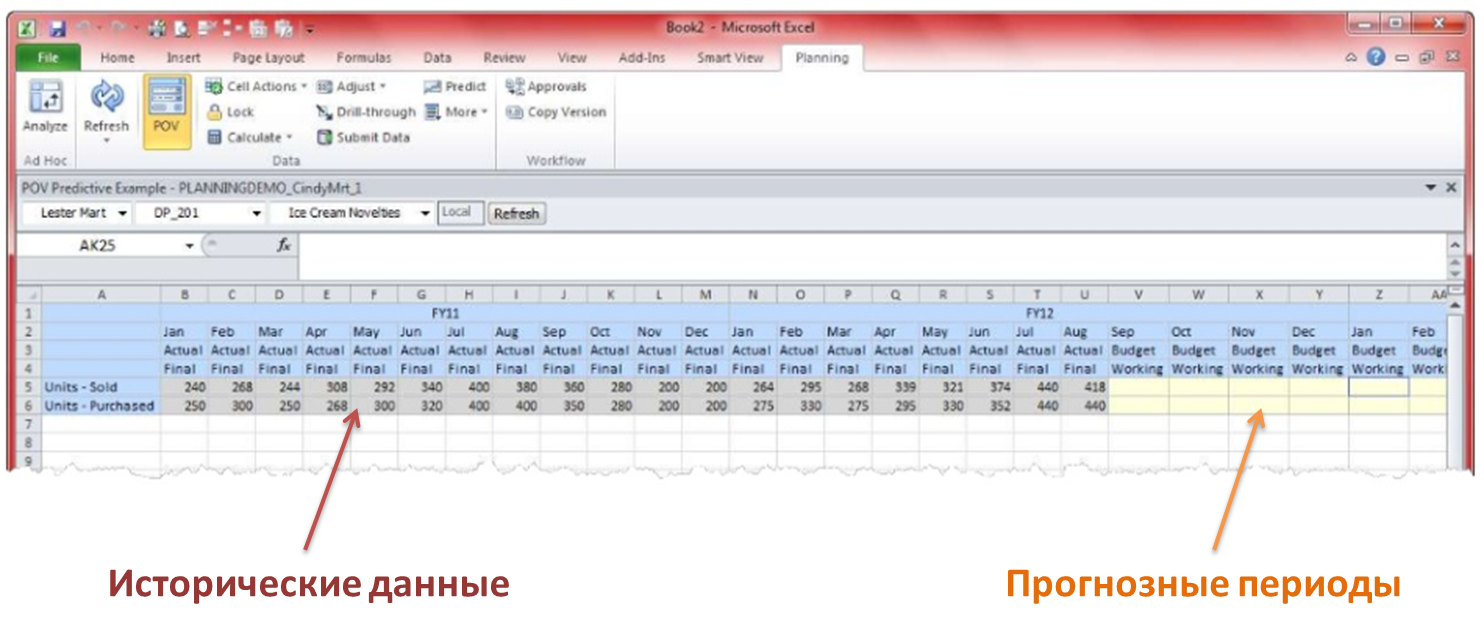

Пример «Valid Form»

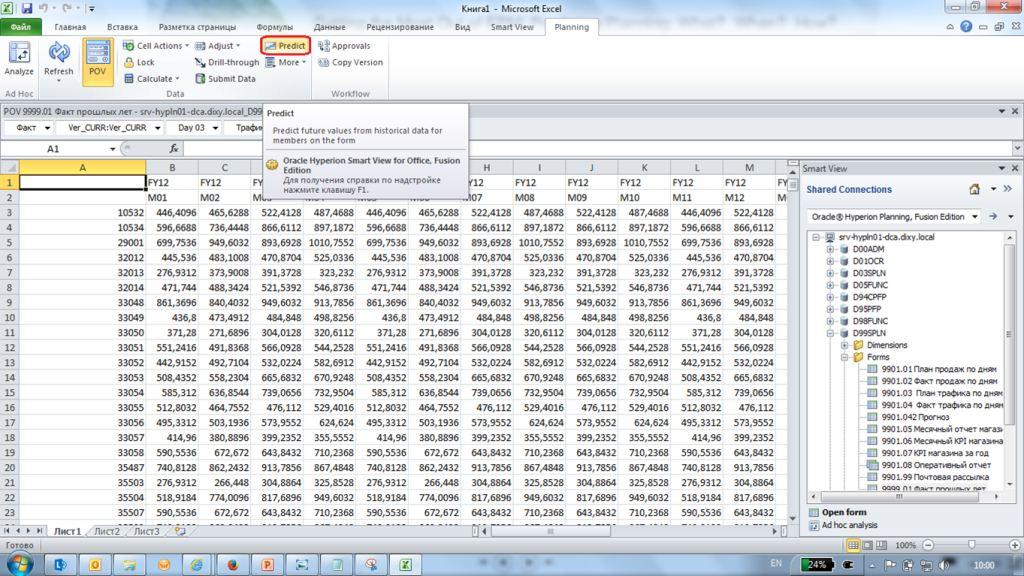

Запуск модуля «Predict»

Меню «Predict»

Проверка текущей формы

При нажатии на пункт «Set Up Prediction» (настройки параметров прогнозирования) запускается сканирование текущей формы.

Результат сканирования формы (на основную работу модуля вроде бы не повлияло):

Порядок работы

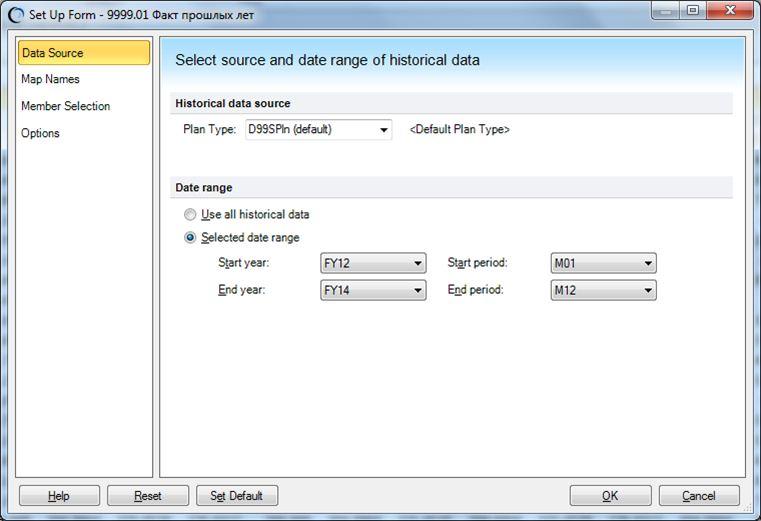

Настройка параметров прогнозирования

Data Source

Выбор диапазона исторических данных (исходных фактических данных, которые загружены в систему), на основе которых будет строиться прогноз.

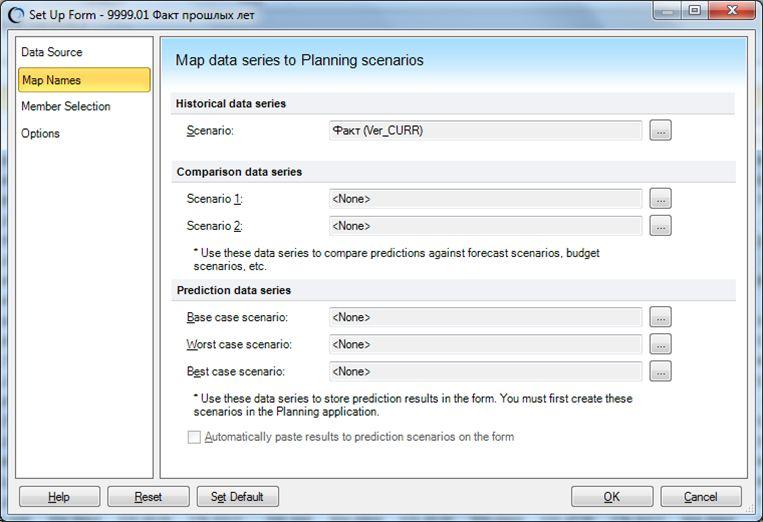

Map Names

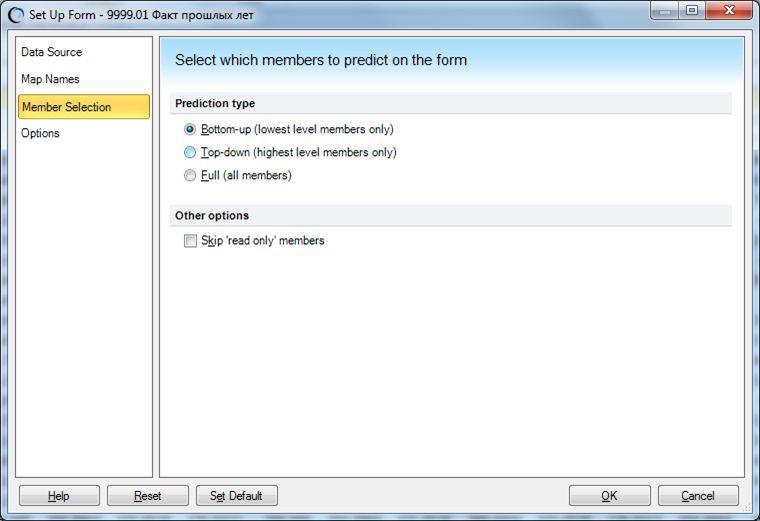

Member Selection

- Prediction type:

- Bottom-up (lowest level members only)

- Top-down (highest level members only)

- Full (all members)

Bottom-up vs. Top-down Predictions

- Bottom-up uses lowes level data:

- Most accurate;

- Top-down uses upper level members:

- For forms built to push data down

- Useful when detailed historical data is not available;

- Full predictions choose all members;

- Can skip read only members.

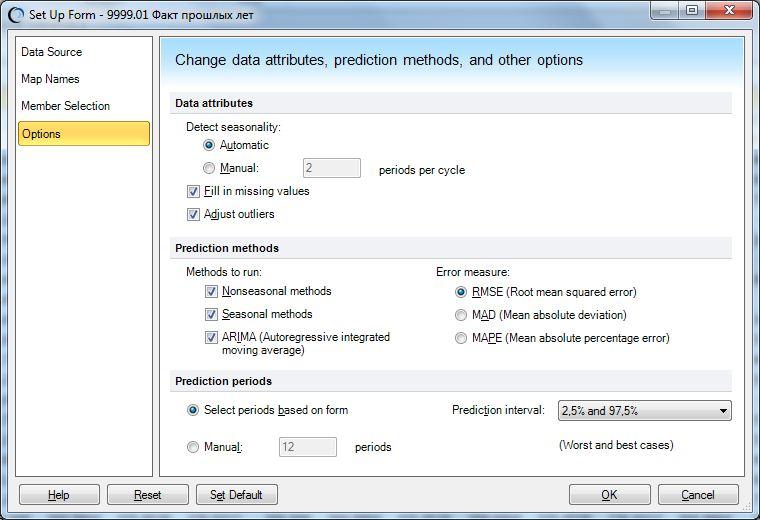

Options

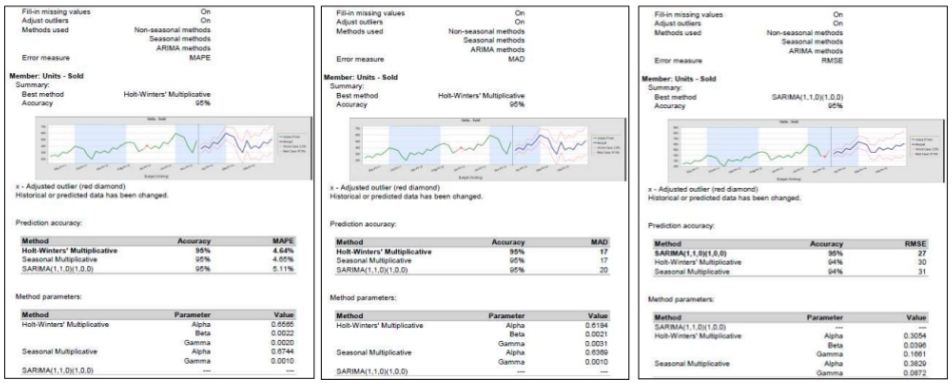

Error measure

One component of every time-series forecast is the data’s random error that is not explained by the forecast formula or by the trend and seasonal patterns. The error is measured by fitting points for the time periods with historical data and then comparing the fitted points to the historical data.

RMSE (Root mean squared error)

RMSE (root mean squared error) is an absolute error measure that squares the deviations to keep the positive and negative deviations from cancelling out one another. This measure also tends to exaggerate large errors, which can help eliminate methods with large errors.

MAD (Mean absolute deviation)

MAD (mean absolute deviation) is an absolute error measure that originally became very popular (in the days before hand-held calculators) because it did not require the calculation of squares or square roots. While it is still fairly reliable and widely used, it is most accurate for normally distributed data.

MAPE (Mean absolute percentage error)

MAPE (mean absolute percentage error) is a relative error measure that uses absolute values. The absolute values keep the positive and negative errors from cancelling out each other. Because relative errors do not depend on the scale of the dependent variable, this measure enables you to compare forecast accuracy between differently scaled time-series data.

Prediction interval

- 10% and 90%

- 5% and 95%

- 2,5% and 97,5%

- 0,5% and 99,5%

- Custom: 20% and 80%

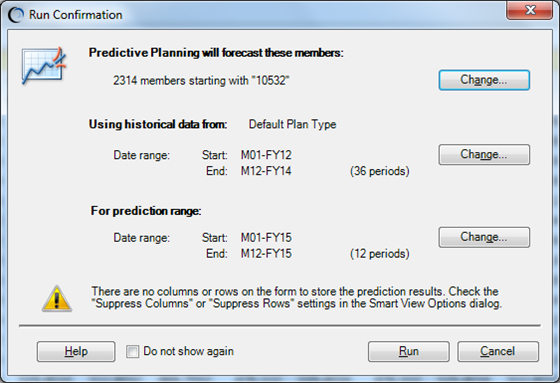

Запуск прогнозирования

Run Confirmation

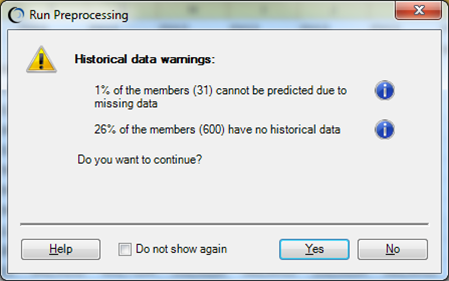

Historical data warnings

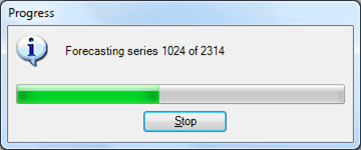

Calculation process

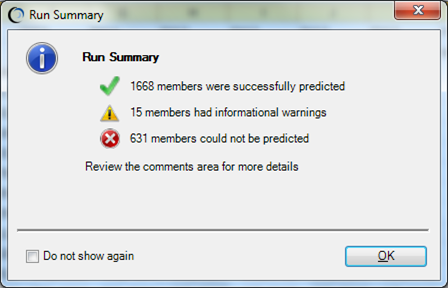

Run Summary

Прогноз невозможен, при отсутствии данных.

В нашем случае, 631 элемент не может быть спрогнозирован, т.к. по ним отсутствуют исторические данные. 15 элементов имеют предупреждения (неполные данные, т.е. есть missing).

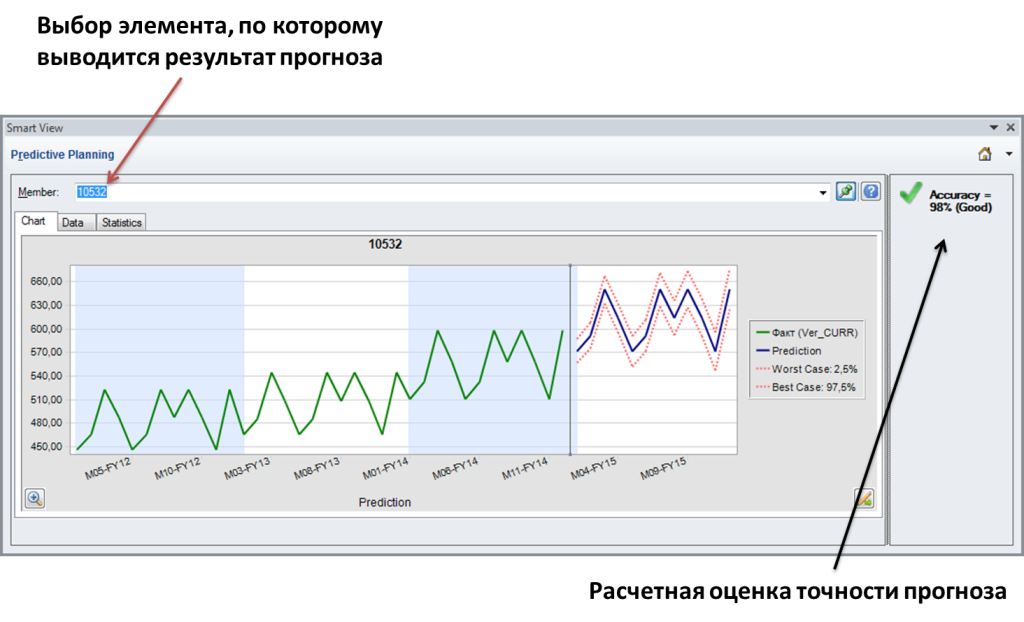

Просмотр результатов расчета

Ниже приведена иллюстрация результатов расчета при следующих настройках.

Используются все методики прогнозирования в одном расчете, а именно:

- Nonseasonal methods;

- Seasonal methods;

- ARIMA (Autoregressive integrated moving average).

Chart

Data

Прогнозные данные по выбранному элементу:

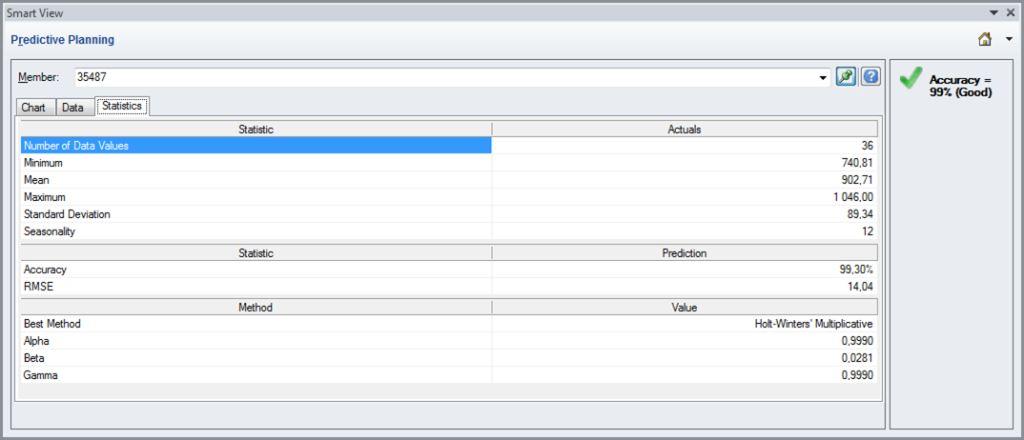

Statistics

Статистические параметры по выбранному элементу:

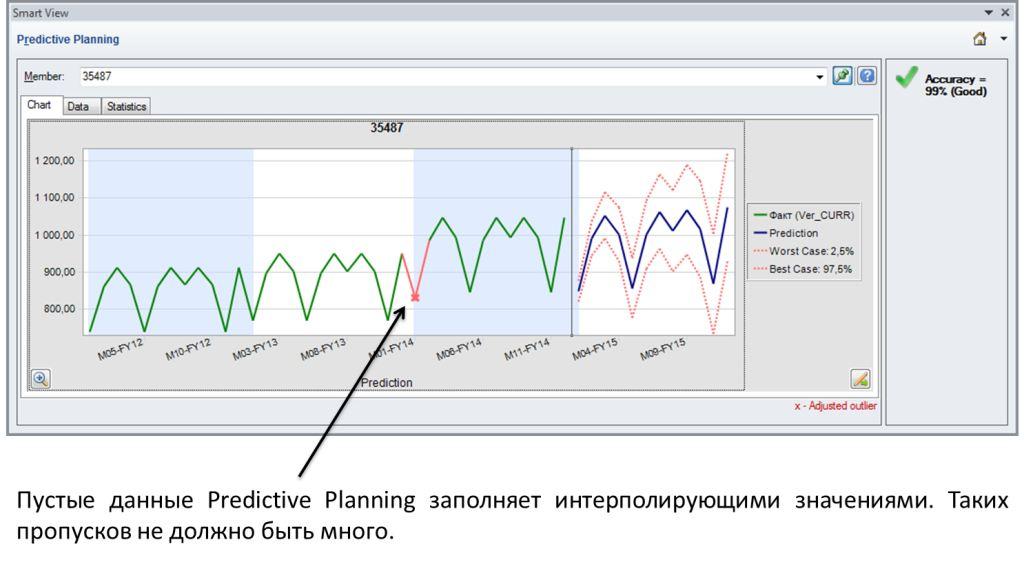

Пример Chart с пропущенными историческими данными

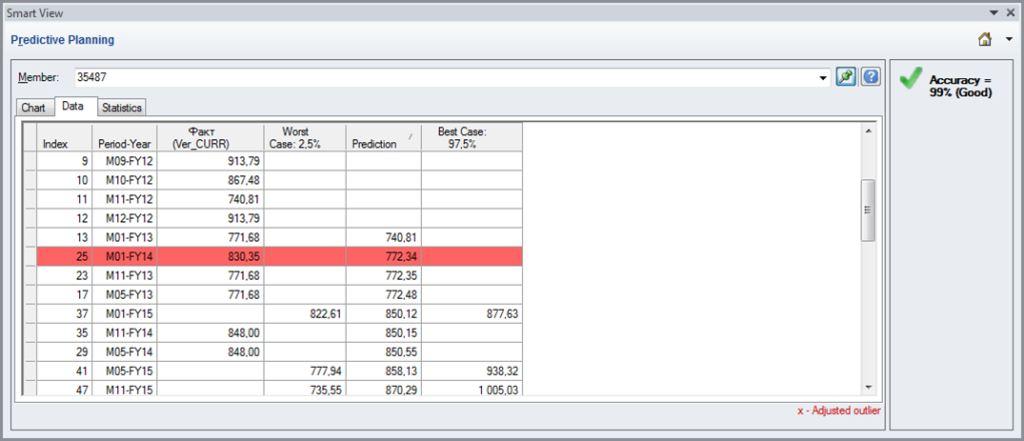

Пример Data с пропущенными историческими данными

Прогнозные данные по выбранному элементу:

Пример Statistics с пропущенными историческими данными

Статистические параметры по выбранному элементу:

Точность прогноза

- Accuracy value is 100% minus the mean absolute percentage error (MAPE);

- Accuracy ranges from 0 to 100%:

- 90 to 100%: Good;

- 80 to 90%: Fair;

- 0 to 80%: Poor;

- Measures the quality of the predictions and not the accuracy of the predictions;

- Accuracy measures the ability to pick up strong patterns in the historical date.

Где посмотреть точность прогноза после расчетов?

Анализ

Analyze: Вставка результатов прогнозирования

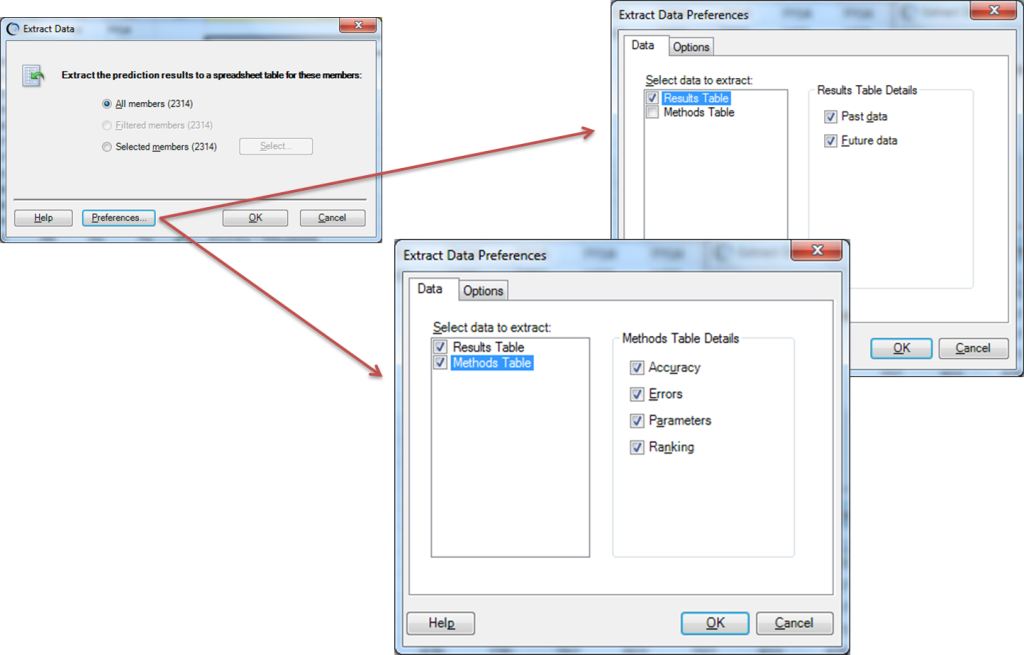

Analyze: Извлечение данных

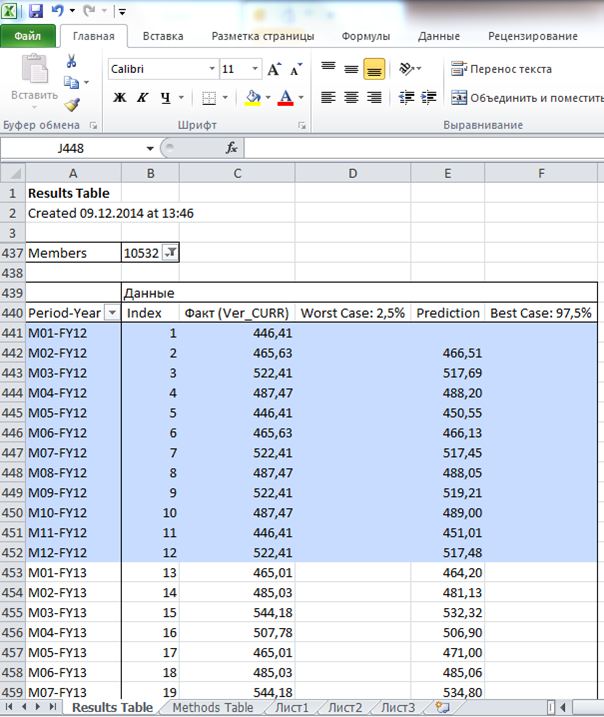

Results Table

Methods Table

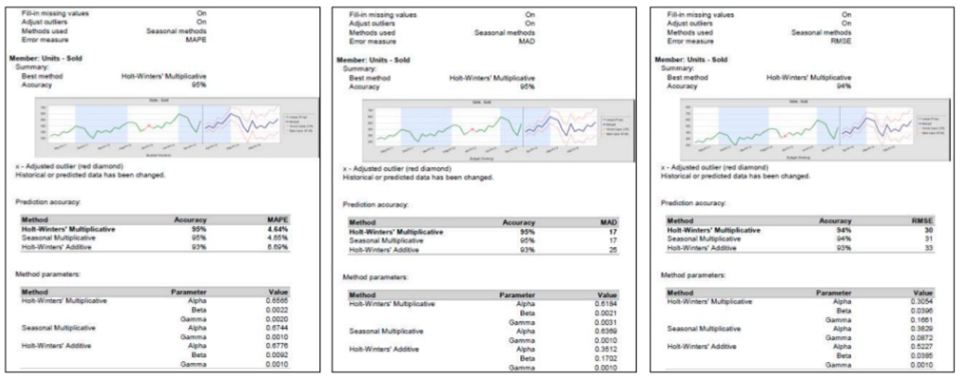

Methods — Seasonal

Methods — Non-seasonal

Methods — All

Дополнительные источники информации по Predictive Planning

- Using Oracle Planning and Budgeting Cloud Service

- ORACLE HYPERION PLANNING PREDICTIVE PLANNING V11.1.2.3

- Getting the Most Out of Hyperion Planning: Predictive Planning: What? When? How?

Эксперты в России по данному модулю

- Евгений Расюк — er@essbase.ru

- Шамаев Иван — ivan.shamaev@gmail.com