Contents

- 1 Определение p&l отчета

- 2 Основные моменты отчета о прибылях и убытках (p&l statement)

- 3 Пример формы отчета P&L Statement (отчета о прибылях и убытках)

- 4 Распределение прибыли между акционерами, государством и кредиторами

- 5 Способы составления p&l отчета о прибылях и убытках

- 6 Российские модели построения отчета о прибылях и убытках

- 7 Виды деятельности, отражаемые в p&l отчете о прибылях и убытках

- 8 Описание счета 99 «Прибыли и убытки»

- 9 Описание счета 91 «Прочие доходы и расходы»

- 10 Источники доходов и расходов по видам деятельности

- 11 Консолидированный p&l отчет о прибылях и убытках (по стандартам МСФО)

- 12 Порядок формирования нераспределенной прибыли

- 13 P&L для розничной сети (отчет о прибылях и убытках)

- 14 Виды анализа отчета о прибылях и убытках (P&L report)

- 15 Пример бюджета прибылей и убытков (P&L) в Excel для дилерской сети

- 16 Шаблон отчета прибылей и убытков (P&L) в Excel для заполнения

- 17 Разница между маржой и наценкой. Расчёт минимальной наценки

- 18 Учебные материалы

Определение p&l отчета

Отчет о прибылях и убытках (p&l отчет) суммирует доходы и расходы, которые образовались в течение определенного периода времени, обычно месяца или налогового квартала. Назначение p&l отчета — предоставить заинтересованным лицам информацию о финансовой производительности компании и о ее способности генерировать денежные потоки.

[sam_ad id=»7″ codes=»true»]

Альтернативные названия p&l отчета: отчет о доходах и расходах, statement of profit and loss, income statement или income and expense statement.

P&l отчет является базой для оценки финансовых результатов деятельности компании за определенный период посредством детализирования данных. Состоит из:

- доходов компании за период

- затрат, связанных с получением этих доходов

- все периодические доходы и расходы, не связанные с конкретными видами продукции.

Чистая прибыль (убыток) за период — разность всех доходов и расходов.

Основные моменты отчета о прибылях и убытках (p&l statement)

- Выручка от реализации и доходы показывается в начале отчета.

- Далее следует себестоимость реализованной продукции, в которую входят все расходы, непосредственно связанные с производством товаров или оказанием услуг. К их числу, как правило, не относят накладные расходы или расходы, не имеющие прямого отношения к производству или оказанию услуг.

- После этого в отчете отражают валовую прибыль, которая фактически является результатом вычитания себестоимости реализованной продукции из выручки от реализации или доходов. Валовая прибыль может быть также представлена в виде коэффициента или процента от объема реализации. Во многих случаях имеются установленные отраслевые нормы коэффициента или процента, что позволяет инвесторам легко сравнивать результаты работы компаний по показателям, используя эти нормы или стандарты.

- Далее вычитают общие административные и торговые накладные расходы, поскольку они относятся к расходам. Они показывают степень поддержки и сопутствующие затраты, которые требуются компании для содействия своим основным видам деятельности. Эти показатели имеют установленные нормы во многих отраслях, что дает возможность сравнивать коэффициент или процент этих накладных расходов в объеме реализации.

- Следующие статьи отчета о прибылях и убытках отражают суммы за вычетом расходов на выплату процентов, а затем — налогов.

- Последней строкой отчета о прибылях и убытках должен быть чистый доход, который часто называют окончательным итогом (окончательной чистой прибылью).

Пример формы отчета P&L Statement (отчета о прибылях и убытках)

| Метрика | Prior Period (Предшествующий период) | Budget (Бюджет) | Current Period (Текущий период) | Current Period as % of Sales (Текущий период в % от выручки) | % Change from Prior Period (% изменения от предыдущего периода) | % Change from Budget (% изменения от бюджета) |

| Sales Revenue (Доход с продаж) | ||||||

| Product/Service 1 | ||||||

| Product/Service 2 | ||||||

| Product/Service 3 | ||||||

| Product/Service 4 | ||||||

| Total Sales Revenue | ||||||

| Cost of Sales (Себестоимость реализованной продукции): | ||||||

| Product/Service 1 | ||||||

| Product/Service 2 | ||||||

| Product/Service 3 | ||||||

| Product/Service 4 | ||||||

| Total Cost of Sales | ||||||

| Gross Profit (Валовая прибыль) | ||||||

| Operating Expenses (Операционные расходы) | ||||||

| Sales and Marketing (Продажи и маркетинг) | ||||||

| Advertising (Реклама) | ||||||

| Direct marketing (Директ-маркетинг) | ||||||

| Other expenses (specify) (Прочие расходы (указать)) | ||||||

| Total Sales and Marketing Expenses (Всего Коммерческие расходы) | ||||||

| Research and Development (Исследование и разработка) | ||||||

| Technology licenses (технологические лицензии) | ||||||

| Patents (Патенты) | ||||||

| Other expenses (specify) (Прочие расходы (указать)) | ||||||

| Total Research and Development Expenses (Всего на исследования и разработки) | ||||||

| General and Adminstrative — Общие и Административные расходы | ||||||

| Wages and salaries — Заработная плата | ||||||

| Outside services — Внешние услуги | ||||||

| Supplies — Запасы | ||||||

| Meals and entertainment — Питание и развлечения | ||||||

| Rent — Арендная плата | ||||||

| Telephone — Телефон | ||||||

| Utilities — Коммунальные услуги | ||||||

| Depreciation — Амортизация | ||||||

| Insurance — Страхование | ||||||

| Repairs and maintenance — Ремонт и техническое обслуживание | ||||||

| Other expenses (specify) — Прочие расходы (указать) | ||||||

| Total General and Adminstrative Expenses — Всего Общие и Административные расходы | ||||||

| Total Operating Expenses — Итого операционные расходы | ||||||

| Income from Operations — Прибыль от операций | ||||||

| Other Income — Прочие доходы | ||||||

| Taxes — Налоги | ||||||

| Income taxes — налог на прибыль | ||||||

| Payroll taxes — налоги на заработную плату | ||||||

| Real estate taxes — Налоги на недвижимость | ||||||

| Other taxes (specify) — Прочие налоги (укажите) | ||||||

| Total Taxes — Всего Налоги | ||||||

| Net Profit — Чистая прибыль |

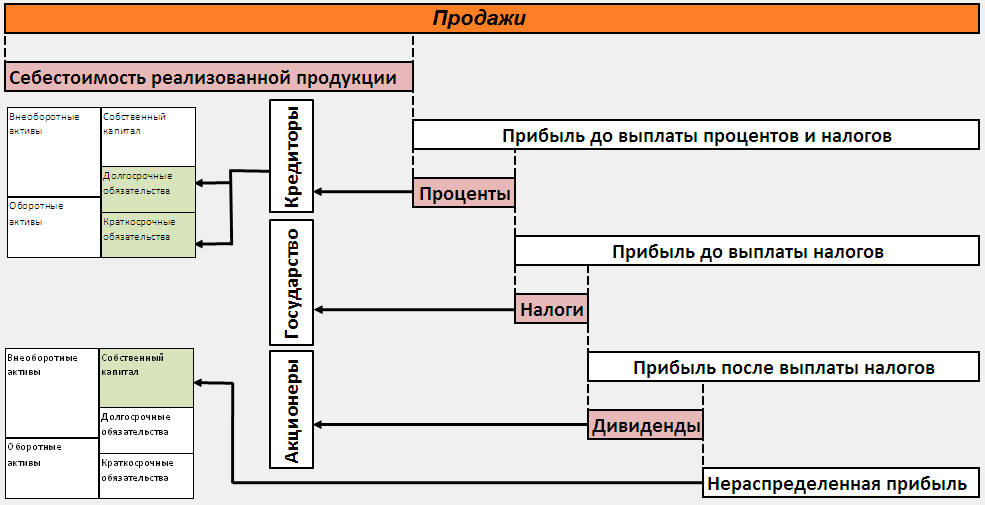

Распределение прибыли между акционерами, государством и кредиторами

[sam_ad id=»7″ codes=»true»]

Способы составления p&l отчета о прибылях и убытках

В соответствии с международной практикой, отчет о прибылях и убытках может быть составлен двумя различными путями:

1) Брутто-отчет, в котором отражаются обороты Финансово-результатных счетов (99 «Прибыли и убытки» и 91 «Прочие доходы и расходы»);

2) Нетто-отчет, в котором содержатся сальдо Финансово-результатных счетов (99 «Прибыли и убытки» и 91 «Прочие доходы и расходы»);

Как Вы уже поняли, финансово-результатные счета предназначаются для отражения финансовых результатов деятельности компании. Положительные результаты — это доход и прибыль, а отрицательные результаты — это расход и убыток.

Российские модели построения отчета о прибылях и убытках

Российские стандарты предлагают два способа построения отчета о прибылях и убытках:

а) Промышленная модель — отчет о себестоимости произведенной продукции.

б) Торговая модель — отчет о продажах.

При использовании промышленной модели при расчете оборачиваемости можно использовать показатель себестоимости выпущенной за период готовой продукции, величина которой отличается от показателя себестоимости реализованной готовой продукции.

При использовании торговой модели расчет данного показателя можно произвести, используя формулу товарного баланса и данные бухгалтерского баланса и отчета о прибылях и убытках.

Виды деятельности, отражаемые в p&l отчете о прибылях и убытках

Каждое предприятие ведет деятельность в двух сферах, которые приносят ему доходы и на которые необходимо тратить ресурсы:

1. Основная деятельность — производство продукции, оказание услуг. Данная деятельность являлась основной целью создании компании для получения доходов.

2. Прочие виды деятельности — сопутствующие виды деятельности, связанные с другими источниками получения доходов и прибыли. Примерами данной деятельности являются арендные отношения, операции с ценными бумагами и валютой, продажа различных активов и т.д. (если, конечно, у данной компании основное направление деятельности не связано с приведенными примерами).

[sam_ad id=»7″ codes=»true»]

Описание счета 99 «Прибыли и убытки»

Счет 99 «Прибыли и убытки» применяется для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном периоде. Итоговый финансовый результат — чистая прибыль (убыток) — образуется из финансового результата от основных видов деятельности, а также прочих доходов и расходов. Аналитический учет по счету 99 обеспечивает бухгалтера данными для формирования отчета о прибылях и убытках (РСБУ).

Описание счета 91 «Прочие доходы и расходы»

Счет 91 «Прочие доходы и расходы» применяется для обобщения информации по прочим доходам и расходам в отчетном периоде. Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. Построение аналитического учета по прочим доходам и расходам, которые относятся к одной и той же финансовой, хозяйственной операции, обеспечивает возможность выявления финансового результата по каждой хозяйственной операции

Источники доходов и расходов по видам деятельности

Таблица «Различные виды деятельности организации»:

| Виды деятельности | Источники доходов и расходов |

| Результат от основной деятельности |

|

| Результат финансовой деятельности |

|

| Результат от неосновной деятельности (кроме финансовой) |

|

| Расчет прибыли собственников |

|

| Результат экстраординарных событий |

|

[sam_ad id=»7″ codes=»true»]

Консолидированный p&l отчет о прибылях и убытках (по стандартам МСФО)

Консолидированный отчет о прибылях и убытках (p&l отчет) — это отчет, который отражает результаты операционно-хозяйственной деятельности материнской компании и ее дочерних компаний за отчетный период (за год). Консолидированные p&l отчеты составляются путем сведения отчетов о прибылях и убытков отдельных компаний после проведения корректировок, которые необходимы для элиминирования внутри-групповых операций, нереализованной прибили и других статей отчета о прибылях и убытках.

Консолидированные отчеты о прибылях и убытках имеют следующую структуру:

Цель 1 раздела: показываются результаты, которые получены за счет использования активов, находящихся под контролем директоров. В данном разделе отражается вся выручка от продаж, себестоимость реализованной продукции, валовая прибыль, статьи по налогам, прибыль или убыток от обычной деятельности после налогообложения;

Цель 2 раздела: показывается распределение прибыли по акционерам — какая часть чистой прибыли из первого раздела будет начисляться акционерам материнской компании, а какая — прочим акционерам. В данном разделе отражается вычет неконтрольных долей в прибылях дочерних компаний, которые не находятся в полной собственности группы;

Цель 3 раздела: показывается, как будет реализовываться прибыль директорами, которая начисляется акционерам материнской компании. В данном разделе указываются дивиденды, нераспределенная прибыль и отчисления в резервы.

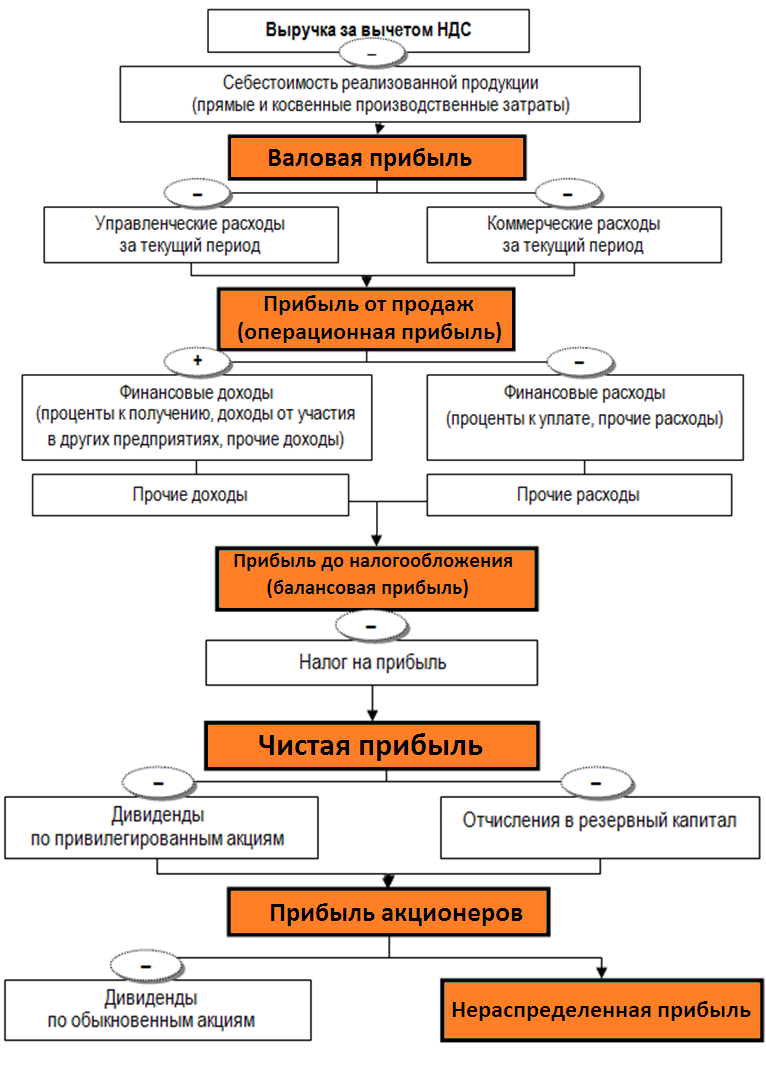

Порядок формирования нераспределенной прибыли

Еще одна картинка:

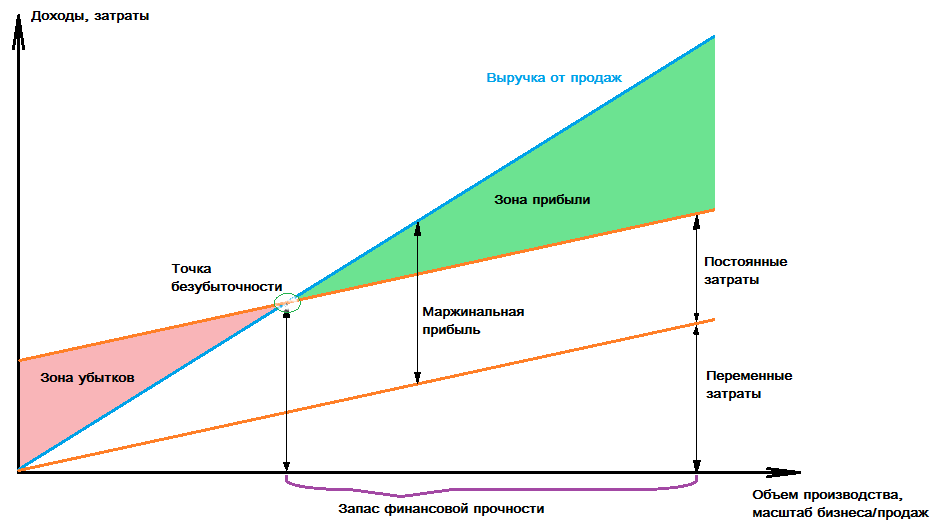

Точка безубыточности и прибыль:

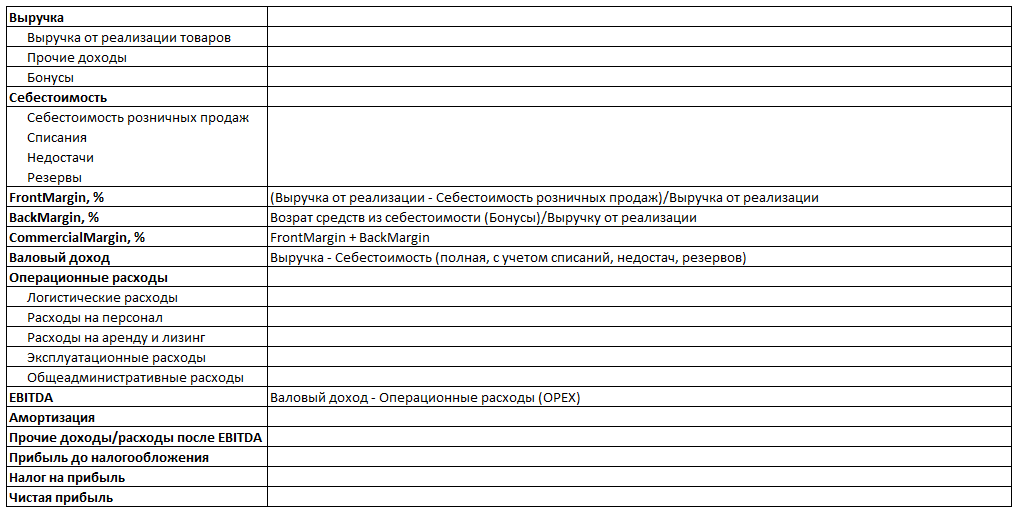

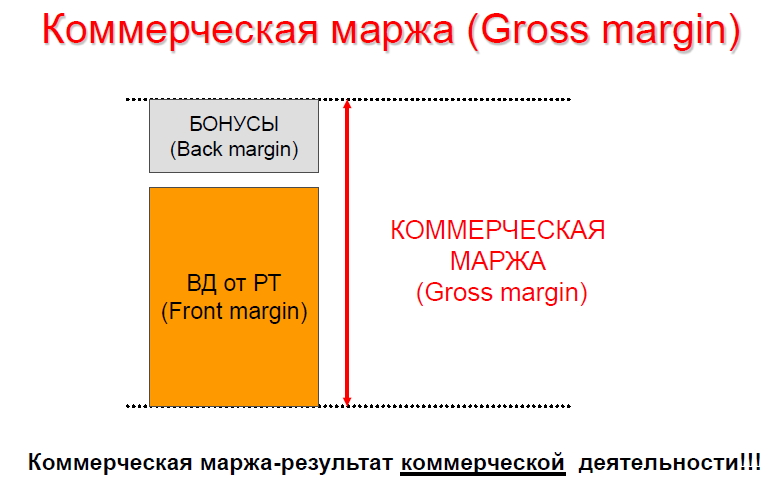

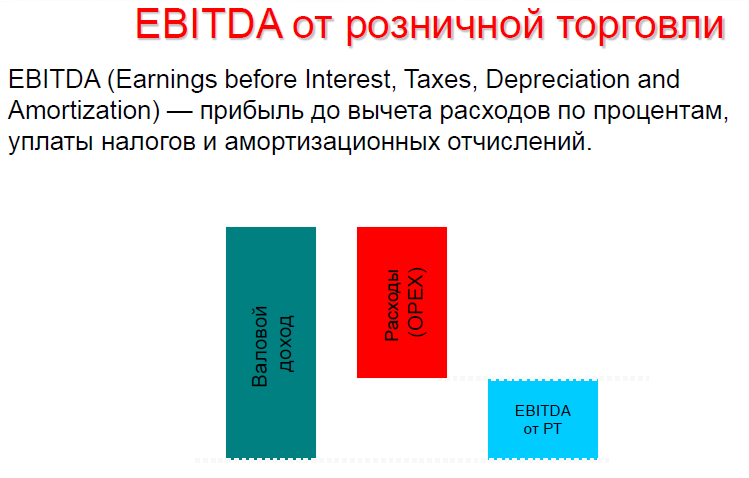

P&L для розничной сети (отчет о прибылях и убытках)

Часть информации взято из очень хорошей презентации Финансовая грамотность для директоров магазинов.pdf

Front Margin

Back Margin

Gross Margin

Валовый доход

EBITDA

Отчет о прибылях и убытках

[sam_ad id=»7″ codes=»true»]

Виды анализа отчета о прибылях и убытках (P&L report)

Горизонтальный, вертикальный, трендовый анализ финансовых результатов, доходов и расходов

Вертикальный анализ P&L отчета заключается в сравнении структуры формирования финансовых результатов в сравнении с предыдущими периодами (например текущий период и два предыдущих).

Горизонтальный анализ P&L отчета заключается в изучении темпов роста показателей, выявление причин изменений в их структуре.

Трендовый анализ P&L отчета возможен при наличии сопоставимых данных за несколько лет, что предполагает длительный период функционирования организации, стабильность методов бухгалтерского учета и устоявшиеся формы бухгалтерской отчетности, возможность учитывать влияние инфляции на бухгалтерские показатели. Данные базового года служат исходной точкой расчета и принимаются за 100%. Изменение показателей отчета о прибылях и убытках (объема продаж, себестоимости, различных доходов и расходов, показателей финансовых результатов) рассчитывается по каждому показателю в процентах к базисному году. При изучении достаточно длительного периода данные могут быть усреднены (например, рассчитаны средние показатели за каждые три года). Другой подход — расчет структурных показателей отчета о прибылях и убытках за ряд лет. Тренды, построенные таким образом, изучаются для выявления тенденций изменения финансовых результатов.

Анализ факторов, влияющих на показатели финансовых результатов (Факторный анализ)

Изменение прибыли от реализации продукции обычно обусловлено изменением следующих факторов:

- объема реализации;

- структуры реализации;

- отпускных цен на реализованную продукцию;

- цен на сырье, материалы, топливо, тарифов на энергию и перевозки;

- уровня затрат материальных и трудовых ресурсов.

Любой факторный анализ состоит из следующих этапов:

Далее рассчитываются изменение в статьях в соответствии с каждым фактором. В итоге получается таблица с показателями, которые оказали влияние на тот или иной результат деятельности. Например, результаты факторного анализа для валовой прибыли:

Изменение выручки от реализации за отчетный период = сумма (в тыс. руб.)

Изменение себестоимости реализованной продукции = сумма (в тыс. руб.)

Изменение цены реализации = сумма (в тыс. руб.)

Изменение ассортимента = сумма (в тыс. руб.)

Итого изменение валовой прибыли за отчетный период = сумма (в тыс. руб.)

Анализ рентабельности

Для анализа рентабельности используются следующие показатели:

1. EBIT (Earnings Before Interest and Taxes) — прибыль до выплаты процентов и налогов. Используется для оценки:

- величины дохода, покрывающего задолженность перед бюджетом (по налогу на прибыль) и кредиторами (в части расходов по обслуживанию долга, отражаемых в составе операционных расходов) и достаточного для формирования чистой прибыли как источника финансирования расширенного воспроизводства и выплаты дивидендов;

- рентабельности активов, при осуществлении инвестиционных мероприятий — в сравнении со средневзвешенной стоимостью капитала;

- влияния роли финансовых факторов (доля заемных средств в структуре капитала и процентная ставка за пользование заемными средствами) на чистую прибыль и рентабельность собственного капитала;

- значений коэффициента покрытия расходов по обслуживанию долга (прибыль до выплаты процентов и налога на прибыль (проценты к уплате)).

2. EBITDA (earnings before interest, taxes, deprecation and amortization) — прибыль до вычета амортизации, выплаты процентов и налога на прибыль. Используется для оценки доходности и возможностей компании покрывать расходы. На его основе рассчитывается коэффициент как доля EBITDA в выручке от продажи.

3. Показатель денежного потока — суммы чистой прибыли от операционной деятельности и амортизации. Этот показатель:

- характеризует величину дохода, остающегося в распоряжении организации на цели простого и расширенного воспроизводства, выплату доходов собственникам;

- используется в анализе движения денежных средств, выполняемом косвенным методом, и увязывает чистую прибыль с изменением денежных средств;

- в сопоставлении с учетной стоимостью активов рассчитывается как коэффициент, характеризующий возможности самофинансирования обновления активов компании.

Анализ затрат на производство продукции, представленных в разрезе элементов затрат

Анализ затрат на производство продукции проводят по следующим направлениям:

- Анализ динамики и структуры обобщающих показателей себестоимости и факторов её изменения;

- Анализ затрат на 1 руб. товарной продукции;

- Анализ себестоимости важнейших изделий;

- Анализ прямых материальных и трудовых затрат;

- Анализ косвенных затрат.

Пример бюджета прибылей и убытков (P&L) в Excel для дилерской сети

Учебный пример P&L для дилерской сети.xlsx

Шаблон отчета прибылей и убытков (P&L) в Excel для заполнения

Шаблон P&L (отчета прибылей и убытков) — Excel.xlsx

Разница между маржой и наценкой. Расчёт минимальной наценки

Дополнительно, видео про различие между наценкой и маржой. Думаю, что оно будет полезно.

Учебные материалы

[sam_ad id=»7″ codes=»true»]