Contents

- 1 Структура финансового рынка

- 2 Финансовые инструменты на финансовых рынках

- 3 Ценные бумаги

- 4 Индексы

- 5 Основные фондовые операции

- 6 Процесс эмиссии ценных бумаг

- 6.1 Участники эмиссии ценных бумаг

- 6.2 Схема эмиссионного процесса

- 6.2.1 Цели эмиссии

- 6.2.2 Организация эмиссии

- 6.2.3 Виды эмиссии

- 6.2.4 Этапы процедуры эмиссии

- 6.2.5 Схема процесса эмиссии

- 6.2.6 Принятие решения об эмиссии

- 6.2.7 Подготовка проспекта ценных бумаг

- 6.2.8 Государственная регистрация

- 6.2.9 Раскрытие информации

- 6.2.10 Отчет об итогах выпуска

- 6.2.11 Раскрытие информации, содержащейся в итогах выпуска

- 6.2.12 Внесение изменений в устав

- 7 Производныe финансовые инструменты — Деривативы

- 8 Фондовые биржи и другие торговые площадки

- 9 Термины и понятия рынка ценных бумаг

- 10 Рекомендуемая литература и бесплатные курсы online

В этой статье я хочу сделать наиболее краткий и структурированный экскурс в теорию финансового рыка и ценных бумаг в России. Сейчас очень многие интересуются данным направлением деятельности, но в интернете нет хороших статей по данному направлению. Я хочу собрать в настоящей статье наиболее часто употребляемую терминологию, дабы любой новичок смог прочитав одну статью получить четкую верхеуровневую картину «Что происходит на финансовых рынках и какие финансовые инструменты там используются?» без чтения больших книг. Если у Вас возникнет желание оставить комментарий (даже негативный) — буду рад его получить!

Ключевые слова: ценные бумаги, рынок ценных бумаг, виды ценных бумаг, государственные ценные бумаги, ценные бумаги банков, выпуск ценных бумаг, операции с ценными бумагами, участники рынка ценных бумаг, эмиссия ценных бумаг, портфель ценных бумаг, учет ценных бумаг, профессиональный рынок ценных бумаг, продажа ценных бумаг, биржа ценных бумаг, анализ ценных бумаг.

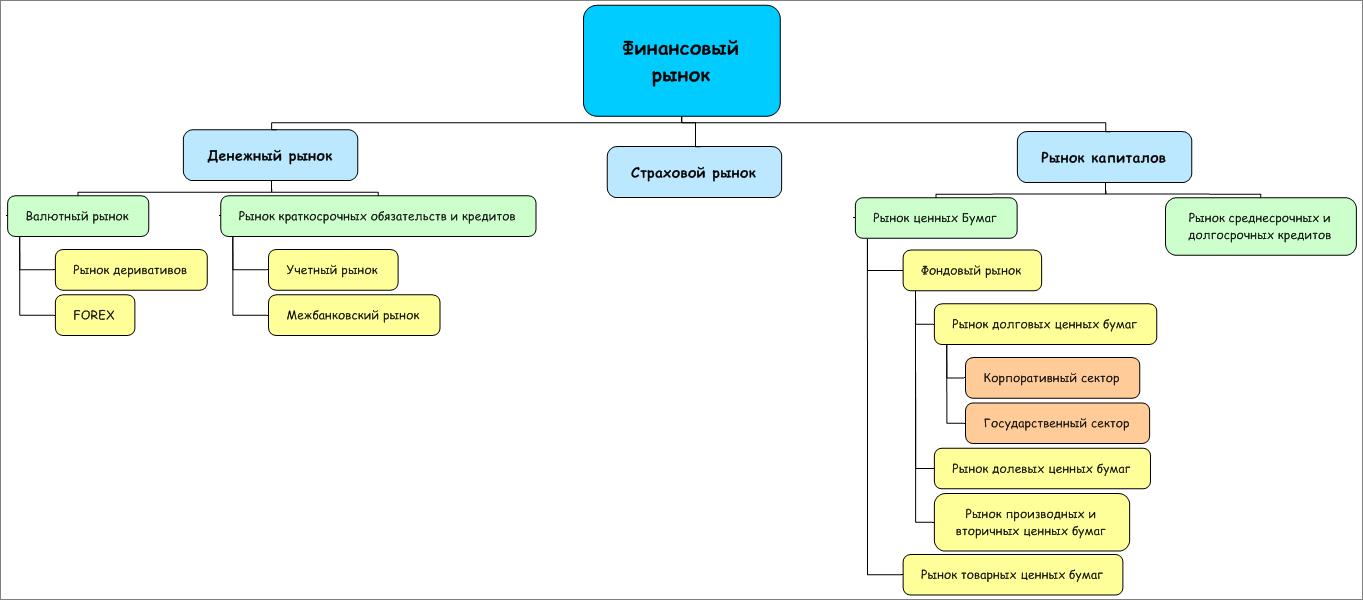

Структура финансового рынка

Определение финансового рынка

Финансовый рынок — это совокупность национальных и международных рынков, которые направляют поток денежных средств от собственников к заемщикам. Другими словами — основная функция финансового рынка — это накапливать и перераспределять денежные капиталы при помощи банков, валютных фондов, пенсионных и страховых фондов, и др.

Функции финансового рынка

Финансовый рынок выполняет следующие функции:

1. Аккумуляция, мобилизация свободных денежных средств. Бездействие денег противоречит природе рыночной экономики. Финансовый рынок должен разрешить это противоречие, предлагая каналы, пути вложений свободных денежных капиталов, а также сбережений населения.

2. Распределение свободных финансовых ресурсов. На финансовом рынке эти ресурсы превращаются в ссудный капитал, объединяясь в большие суммы, достаточные для инвестиций. Распределительная функция финансового рынка заключается в обеспечении инвестиций капиталом как по необходимому объему, так и по структуре, то есть по требуемым срокам и формам кредитования.

3. Перераспределительная функция финансового рынка. Мобилизовав и распределив свободные деньги из разных источников, этот рынок должен обеспечивать их постоянное движение. Переходная экономика нормально функционирует только тогда, когда беспрерывно происходит взаимный перелив капиталов на межбанковском рынке, между банками и предприятиями, фирмами, частным сектором и государством. Финансовый рынок должен обеспечивать беспрепятственное движение всех этих денежных потоков, выполняя роль перераспределительного механизма.

Структурная схема финансового рынка

Обобщенная схема финансового рынка:

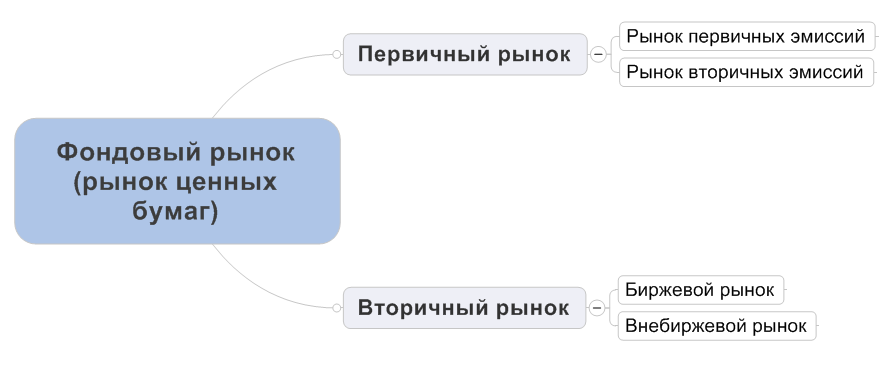

Структура рынка ценных бумаг (фондового рынка)

Рынок ценных бумаг подразделяется на первичный рынок и вторичный рынок:

Первичный рынок

К первичному рынку относятся:

Рынок акций

Рынок облигаций

Рынок государственных краткосрочных облигаций (ГКО)

Рынок государственного сберегательного займа (ОГСЗ)

Рынок облигаций федерального займа

Рынок казначейских обязательств

Рынок финансовых инструментов

На первичном рынке осуществляется продажа всех существующих видов ценных бумаг, акций и облигаций предприятий и компаний, краткоскрочных государственных ценных бумаг, облигаций государственного валютного займа, финансовых инструментов (сертификаты, векселя). Продажа на первичном рынке осуществляется через фондовые магазины, а также действующую систему посредников — брокеров и коммерческие банки.

Субъектами первичного рынка являются эмитенты, сберегатели и инвесторы. Целью эмитентов является получение дополнительных денежных ресурсов для их вложения в производство, высокодоходные ценные бумаги других акционерных компаний, иногда для чисто спекулятивных целей.

Вторичный рынок

Ко вторичному рынку относятся:

Фондовые биржи

Фондовые отделы товарных бирж — ранее выпущенные акции и финансовые инструменты

На вторичном рынке осуществляется перепродажа ранее выпущенных ценных бумаг. Вторичный биржевой рынок в России имеет специфическую особенность: в ряде случаев он продолжает частично выступать и как первичный рынок, принимая на себя новые элементы ценных бумаг. На фондовых биржах осуществляется перепродажа акций и финансовых инструментов (сертификаты, опционы, фьючерсы, векселя).

Но в целом вторичный фондовый рынок предназначен не для привлечения дополнительных финансовых ресурсов, а для их перераспределения.

В зависимости от места проведения операций и организации торгов ценными бумагами выделяют биржевой и внебиржевой рынки:

Биржевой рынок — особый, институционально организованный рынок, на котором обращаются ценные бумаги наиболее высокого качества и операции на котором совершают профессиональные участники рынка ценных бумаг. Биржевой рынок представлен фондовыми биржами, торгующими исключительно ценными бумагами и фондовыми отделами товарных и валютных бирж. В свою очередь фондовые биржи могут торговать всеми видами ценных бумаг или специализироваться на отдельных их видах, как правило, на производных ценных бумагах.

Внебиржевой рынок — рынок, операции на котором совершаются вне фондовой биржи или фондовых отделов товарных и валютных бирж.

Финансовые инструменты на финансовых рынках

Ценные бумаги

Виды ценных бумаг

Акция — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Банковская сберегательная книжка на предъявителя —

Двойное складское свидетельство — является ценной бумагой, состоящей из двух частей: собственно складского свидетельства и залогового свидетельства (варранта). Эти части, будучи отделенными друг от друга, являются самостоятельными ценными бумагами. По предъявлении обеих частей свидетельства склад должен передать товар лицу, предъявившему свидетельство.

Складское свидетельство — ценная бумага, подтверждающая принятие товара на хранение на товарном складе.

Варрант (залоговое свидетельство) — 1) ценная бумага, дающая держателю право покупать пропорциональное количество акций по оговорённой цене в течение определённого промежутка времени, как правило, по более низкой по сравнению с текущей рыночной ценой; 2) свидетельство товарного склада о приёме на хранение определённого товара, то есть варрант — это товарораспределительный документ, который используется при продаже и залоге товара.

Вексель — письменное денежное обязательство, оформленное по строго установленной форме, дающее владельцу векселя (векселедержателю) право на получение от должника по векселю определённой в нём суммы в конкретном месте. Должником по векселю может выступать: при простом векселе — векселедатель, при переводном векселе (тратте) — иное указанное в векселе лицо (трассат), являющееся должником по отношению к векселедателю.

Государственная облигация — это всякая именная или на предъявителя ценная бумага, удостоверяющая право ее держателя (бенефициара), принадлежащего к кругу установленных эмитентом субъектов, на получение от государства-эмитента в предусмотренный ею срок номинальной стоимости либо иные имущественные права.

Депозитная расписка — документ, удостоверяющий, что ценные бумаги помещены на хранение в банке-кастодиане в стране эмитента акций на имя банка-депозитария, и дающий право его владельцу пользоваться выгодами от этих ценных бумаг.

Депозитный и сберегательный сертификаты — денежные документы, удостоверяющие внесение средств на определенное время, имеющие обычно фиксированную ставку процента. Сберегательные сертификаты выдаются физическим лицам (гражданам), а депозитные — юридическим лицам (организациям).

Жилищные сертификаты — это имеющий хождение в России именной документ, подтверждающий право его владельца на получение жилищной субсидии. По закону, данная субсидия может быть использована исключительно для приобретения либо постройки жилья.

Закладная — это именная ценная бумага, которая удостоверяет право её законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, а также право залога на имущество, обремененное ипотекой.

Инвестиционный пай — именная ценная бумага, удостоверяющая долю её владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд, право требовать от управляющей компании надлежащего доверительного управления паевым инвестиционным фондом, право на получение денежной компенсации при прекращении договора доверительного управления паевым инвестиционным фондом со всеми владельцами инвестиционных паев этого паевого инвестиционного фонда (прекращении паевого инвестиционного фонда).

Коносамент — документ, выдаваемый перевозчиком груза грузовладельцу. Удостоверяет право собственности на отгруженный товар.

Облигация — это долговая эмиссионная ценная бумага, отражающая отношения займа между инвестором и эмитентом.

Опцион — договор, по которому потенциальный покупатель или потенциальный продавец актива (товара, ценной бумаги) получает право, но не обязательство, совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. При этом продавец опциона несёт обязательство совершить ответную продажу или покупку актива в соответствии с условиями проданного опциона.

Приватизационные ценные бумаги (ваучеры) — это вид ценных бумаг, которые удовлетворяют закрепленное законом право отдельного гражданина (их владельца) на некоторую часть государственной собственности.

Простое складское свидетельство — товарная ценная бумага, выдаваемая на предъявителя. Регулируется Гражданским Кодексом РФ. Товар, принятый на хранение по простому складскому свидетельству, в течение срока его хранения может являться предметом залога. По сути это документ, выдаваемый товарным складом в подтверждение того, что товар находится на складе и будет выдан предъявителю.

Сберегательный сертификат — ценная бумага, удостоверяющая сумму вклада, внесенного в банк физическим лицом, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале банка.

Трастовый сертификат — неэмиссионная именная ценная бумага, выпускаемая с целью привлечения денежных средств физических и юридических лиц для дальнейшего их инвестирования в различного рода инвестиционные активы. Трастовый сертификат служит свидетельством о приеме денежных средств вкладчика в доверительное управление и удостоверяет право вкладчика или его правопреемника на получение после установленного срока суммы вклада, а также дохода, полученного от инвестирования данного вклада.

Фьючерсный контракт — производный финансовый инструмент, стандартный срочный биржевой контракт купли-продажи базового актива, при заключении которого стороны (продавец и покупатель) договариваются только об уровне цены и сроке поставки. Остальные параметры актива (количество, качество, упаковка, маркировка и т. п.) оговорены заранее в спецификации биржевого контракта. Стороны несут обязательства перед биржей вплоть до исполнения фьючерса.

Чек — ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платёж указанной в нем суммы чекодержателю. Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путём выписывания чеков, чекодержателем — лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Классификация ценных бумаг

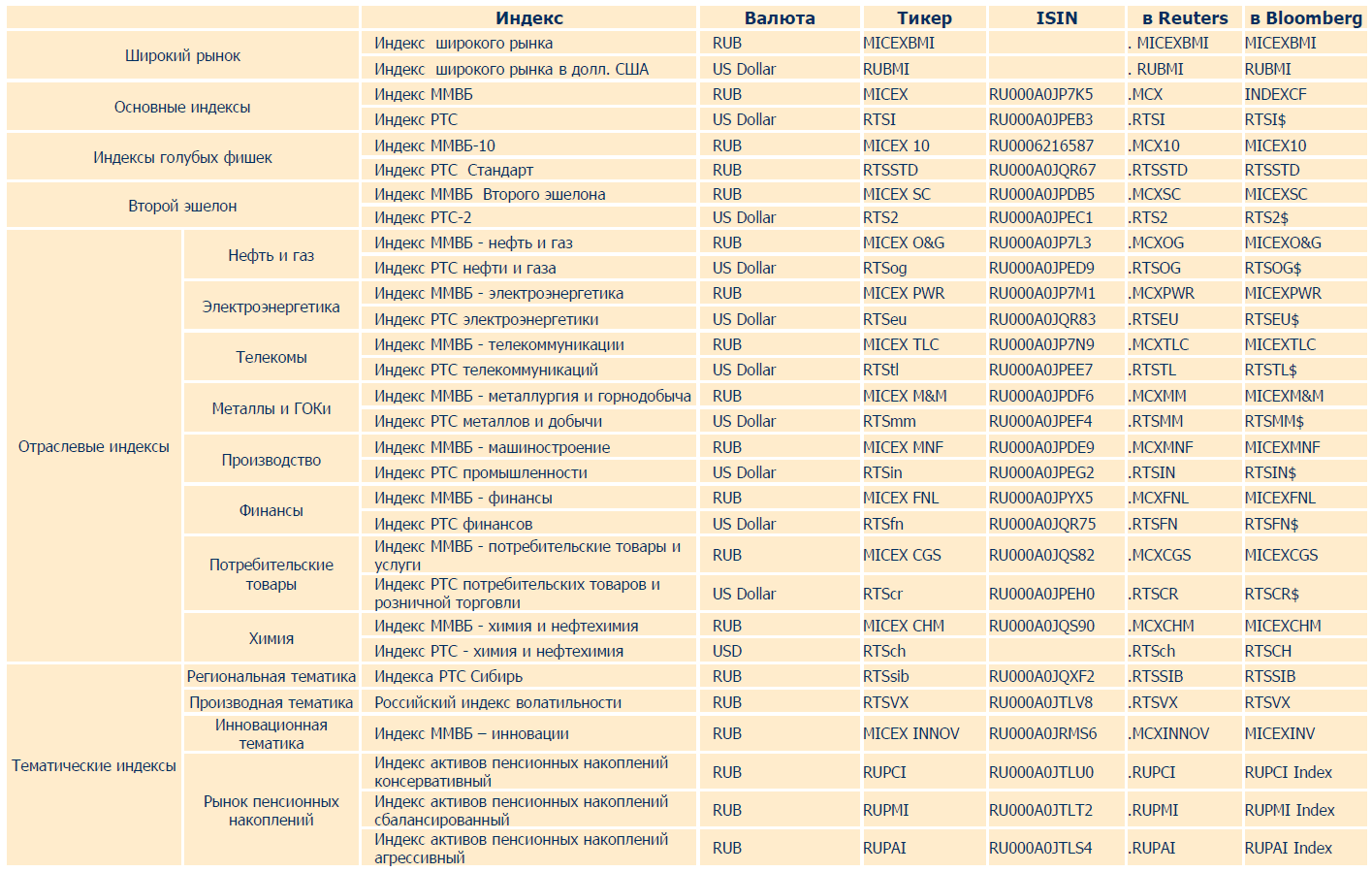

Индексы

Карта индексов акций

Ключевые характеристики индексов

Индексы акций

Индексы Московской Биржи (Индекс ММВБ и Индекс РТС)

Индекс ММВБ — ценовой, взвешенный по рыночной капитализации композитный фондовый индекс, включающий 30 наиболее ликвидных акций крупнейших и динамично развивающихся российских эмитентов, виды экономической деятельности которых относятся к основным секторам экономики, представленных на Московской бирже.

Индекс РТС (RTSI, RTS Index) — фондовый индекс, основной индикатор фондового рынка России. Отражает текущую суммарную рыночную капитализацию (выраженную в долларах США) акций некоторого списка эмитентов в относительных единицах. За 100 принята суммарная капитализация этих эмитентов на 1 сентября 1995 года. Таким образом, к примеру, значение индекса, равное 2400 (середина 2008 года) означает, что за почти 13 лет рыночная капитализация (с пересчётом в доллары США) компаний из списка РТС выросла в 24 раза. Каждый рабочий день Индекс РТС рассчитывается в течение торговой сессии при каждом изменении цены инструмента, включённого в список для его расчёта. Первое значение индекса является значением открытия, последнее значение индекса — значением закрытия.

Индекс голубых фишек

ММВБ10 — это не взвешенный, ценовой индекс, который рассчитывает среднеарифметическое изменение цен 10-ти наиболее ликвидных акций, в независимости от принадлежности их к котировальным листам, а также разрешенных к обращению в Секции фондового рынка. Индекс ММВБ-10, начал публиковаться 19 марта 2001 года. Состоящий из 10 акций, прирост стоимости портфеля, отражается им в режиме реального времени. Этот индекс позволяет отслеживать мельчайшие колебания цен финансовых учреждений, а также в первую очередь ориентирован на dау-трейдеров. Для расчета ММВБ-10, стоимость акций берется в рублях, а состав корзины индекса, в зависимости от ликвидности, пересматривается каждый квартал.

Индекс голубых фишек является индикатором рынка наиболее ликвидных акций российских компаний или так называемых «голубых фишек». Индекс рассчитывается на основании цен сделок с акциями 15-ти наиболее ликвидных эмитентов российского фондового рынка. Расчет индекса ведется на основании цен акций, выраженных в рублях.

Russian Depositary Index (RDX USD) — взвешенный по капитализации индекс, составленный из ADR/GDR российских компаний — «голубых фишек», которые торгуются на Лондонской фондовой бирже. Индекс рассчитывается Венской биржей с 08.10.1997

Индекс второго эшелона

Индексы акций второго эшелона Московской Биржи включают ценные бумаги, составляющие базу расчета Индексов Широкого рынка, но не вошедшие в Основные индексы (Индекс ММВБ и Индекс РТС). Расчет индекса и отбор акций осуществляется на основе единого подхода, предусматривающего установление разных критериев ликвидности для различных по капитализации компаний. Как и в остальные индексы в Индексы акций второго эшелона так же не включаются ценные бумаги с коэффициентом free-float менее 5%. Расчет Индексов осуществляется на основе цен акций, выраженных в рублях Российской Федерации (Индекс MICEX SC) и в долларах США (Индекс РТС-2).

Индекс широкого рынка

Индекс акций широкого рынка Московской Биржи включает ТОП 100 ценных бумаг, отобранных на основании критериев ликвидности, капитализации и доли, находящиеся в свободном обращении (free-float) и является основой для формирования баз расчета остальных индексов Московской Биржи. Компании, коэффициент free-float которых составляет менее 5%, не включаются в индекс, так же для разных по размеру компаний устанавливается разные критерии ликвидности для включения в базу расчета. Среди акций, соответствующих данным критериям будут отобраны ТОП 100 по капитализации с учетом free-float. Список Индекса акций широкого рынка объединяет базы расчета Основных индексов и Индексов второго эшелона и списки отраслевых индексов формируются на основе разделения базы индекса «широкого рынка» по отраслевой принадлежности. Расчет Индексов осуществляется на основе цен акций, выраженных в рублях Российской Федерации (Индекс MICEX BMI) и в долларах США (Индекс RUBMI).

Отраслевые индексы

Индекс ММВБ Нефть и газ – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: геологоразведка, разработка, добыча и реализация нефти и газа, а также производство и сбыт нефтепродуктов и продуктов нефтехимии. Начальное значение индекса на 30 декабря 2004 года составило 1000 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

Индекс ММВБ Финансы – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: предоставление услуг по вкладам, кредитованию, обслуживанию банковских карт, рассчётно-кассовому обслуживанию, а также других банковских и финансовых услуг. Начальное значение индекса на 30 декабря 2004 года составило 1000 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

Индекс ММВБ Энергетика – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: производство, передача и сбыт электроэнергии и тепловой энергии. Начальное значение индекса на 30 декабря 2004 года составило 1000 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

Индекс ММВБ Металлургия – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: разведка, добыча, обогащение и переработка полезных ископаемых, производство и реализация черных, цветных и драгоценных металлов и продуктов из них. Начальное значение индекса на 30 декабря 2004 года составило 1000 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

Индекс ММВБ Телекоммуникации – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: предоставление услуг телефонной связи, кабельного телевидения, доступа и работы в интернет, передачи и обработки данных, а также интегрированных телекоммуникационных услуг. Начальное значение индекса на 30 декабря 2004 года составило 1000 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

Индекс ММВБ Машиностроение – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: разработка, производство, реализация, сопровождение эксплуатации и сервисное обслуживание комплексной техники, машин и оборудования. Начальное значение индекса на 30 декабря 2004 года составило 1000 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

Индекс ММВБ Потребительский сектор – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: производство и продажа продуктов питания и товаров повседневного пользования. Начальное значение индекса на 30 декабря 2004 года составило 1000 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

Индекс ММВБ Химия и нефтехимия – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: разработка, производство и реализация продуктов химии и нефтехимии. Начальное значение индекса на 29 декабря 2006 года составило 3500 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

Индекс РТС нефти и газа – индекс акций компаний нефтегазовой отрасли. Данный индекс рассчитывается ценам в долларах США.

РТС финансы (RTSfn) – индекс акций компаний финансово-банковской отрасли. Данный индекс рассчитывается ценам в долларах США.

Индекс РТС электроэнергетики – индекс акций компаний энергетической отрасли. Данный индекс рассчитывается ценам в долларах США.

РТС металлы и добыча (RTSmm) – индекс акций компаний металлургической и горнодобывающей отраслей. Данный индекс рассчитывается ценам в долларах США.

РТС телекоммуникации (RTStl) – индекс акций телекоммуникационных компаний. Данный индекс рассчитывается ценам в долларах США.

РТС промышленность (RTSin) – индекс акций компаний машиностроительной отрасли. Данный индекс рассчитывается ценам в долларах США.

РТС потребительские товары и розничная торговля – индекс акций компаний потребительского сектора. Индекс рассчитывается по рублевым ценам.

РТС химия и нефтехимия — индекс акций компаний химической и нефтехимической промышленности. Данный индекс рассчитывается ценам в долларах США.

Тематические индексы

Индекс ММВБ – инновации (MICEX Innovation Index, MICEX INNOV) представляет собой ценовой взвешенный по рыночной капитализации индекс акций российских компаний, допущенных к торгам на ММВБ в секторе «Рынок инноваций и инвестиций». Начальное значение индекса MICEX INNOV составляет 1000 пунктов (на 29 декабря 2009 года). Индекс MICEX INNOV пересчитывается в реальном времени при совершении в режиме основных торгов каждой сделки с акциями, включенными в базу расчета индекса. Публикация значений индекса осуществляется с периодичностью один раз в 5 секунд. Пересмотр состава базы расчета индекса осуществляется ежеквартально 16 марта, 16 июня, 16 сентября и 16 декабря.

Российский индекс волатильности является индикатором срочного рынка, который рассчитывается на основе волатильности цен ближайшей и следующей серий опционов на фьючерс на индекс РТС. Российский индекс волатильности рассчитывается с 7 декабря 2010 года. При расчете стоимости применяется формула Блэка-Шоулза для маржируемых опционов, базовым активом которых являются фьючерсы. При этом в расчетах используется волатильность опциона, определяемая исходя из стандартной биржевой кривой волатильности, усеченной по двум критериям. Усечение производится в целях использования в расчетах диапазона страйков, характеризующихся устойчивыми котировками опционов. Российский индекс волатильности — расчетный индекс, который характеризует уровень волатильности фьючерса на индекс РТС.

Индекс на депозитарные расписки российских компаний

Индекс FTSE Russia IOB рассчитывается на основании котировок депозитарных расписок 15 крупнейших по полной рыночной капитализации российских компаний, обращающихся на Лондонской фондовой бирже. Похожий путь выбрала и LSE. С понедельника ее дочерняя компания FTSE начала рассчитывать индекс на депозитарные расписки российских компаний, который называется FTSE Russia IOB Index. В расчет индекса вошли 10 наиболее ликвидных российских бумаг, которые торгуются на LSE. “Газпром” уже почти десять лет торгуется на бирже, а российские депозитарные расписки на IOB превратились в зрелый и ликвидный рынок, — говорит директор LSE по рынкам Мартин Грэм. — Индекс FTSE Russia даст инвесторам хороший ориентир для управления их вложениями“. Одновременно с запуском индекса LSE объявила о том, что члены биржи смогут торговать фьючерсами и опционами на этот индекс и на расписки, входящие в него. Впрочем, пока на бирже не готовы сказать, когда именно появится этот рынок, заявил “Ведомостям” представитель LSE.

Навигатор по индексам акций

Основные фондовые операции

Основными фондовыми операциями являются:

Выпуск (эмиссия) — один из источников финансовых ресурсов, привлекаемых для решения определенных целей. Она используется как государством, органами власти и местного самоуправления, так и отдельными юридическими лицами, которым предоставлено право выпуска ценных бумаг. Установленная законодательством последовательность действий эмитента по размещению эмиссионных ценных бумаг.

Размещение — этап эмиссии ценных бумаг, на котором происходит совершение сделок, направленных на отчуждение ценных бумаг их первым владельцам. Выделяют также публичное размещение ценных бумаг — размещение ценных бумаг путем открытой подписки, в том числе размещение ценных бумаг на торгах фондовых бирж и иных организаторов торговли на рынке ценных бумаг.

Договоры купли продажи ценных бумаг фиксируют соглашение между продавцом ценных бумаг и покупателем, по которому продавец обязуется передать ценные бумаги в собственность покупателю, а покупатель обязуется принять ценные бумаги и уплатить за них определенную договором цену. В договоре купли продажи ценных бумаг должны обязательно указываться: категория, вид приобретаемых ценных бумаг; организация, которая выпустила эти ценные бумаги, количество ценных бумаг в штуках; стоимость ценной бумаги за штуку, а также общая сумма, по которой продаются ценные бумаги.

Конвертация (обмен) — замена одних ценных бумаг другими ценными бумагами. Конвертация ценных бумаг может быть предусмотрена в решении об их выпуске, такие бумаги называются конвертируемыми ценными бумагами. Однако конвертации могут подлежать и ценные бумаги, решение о выпуске которых не предусматривало заранее такой возможности. В этом случае порядок конвертации определяется решением о выпуске ценных бумаг, в которые осуществляется конвертация.

Хранение — Способ учета прав на ценные бумаги в депозитариях, при котором депонент может давать поручения депозитарию только по отношению к определенному количеству ценных бумаг, учитываемых на счете депо, без указания их индивидуальных признаков (таких как номер, серия, разряд) и без указания индивидуальных признаков удостоверяющих их сертификатов.

Траст (доверительное управление) — юридическое лицо – управляющий – управляет акциями учредителя, переданными ему во временное владение. Профессиональное управление Вашим портфелем на фондовом рынке. Для того чтобы передать ценные бумаги, составляется договор доверительного управления акциями, в котором указываются условия, стороны, заключающие сделку, сроки и размер вознаграждения управляющего. Доверительное управление акциями осуществляется в интересах выгодоприобретателя, которым может являться как учредитель, так и указанное им лицо.

Менеджмент —

Залог —

Клиринг — централизованная система расчетов по операциям с ценными бумагами. Цель клиринга состоит в том, чтобы снизить количество платежей и поставок ценных бумаг по сделкам. Клиринговая деятельность осущ юридическим лицом, имеющим лицензию профессионального участника РЦБ на осуществление клиринговой деятельности. Организация, специализирующаяся на клиринге, может называться: клиринговая организация, клиринговая палата, клиринговый центр, расчетная палата. Клиринговая организация осуществляет учет обязательств участников клиринга по сделкам с ценными бумагами, а также учет информации о ценных бумагах и денежных средствах, предназначенных для исполнения обязательств участника клиринга, на специальных регистрах (клиринговый регистр).

Регистрация владельцев ценных бумаг — осуществляется путем внесения записей по лицевым счетам в реестре владельцев именных ценных бумаг. Каждому зарегистрированному лицу в реестре открывается отдельный лицевой счет, которому присваивается уникальный в рамках реестра номер. Лицевой счет — совокупность данных в реестре о зарегистрированном лице, виде, количестве, категории (типе), государственном регистрационном номере выпуска, номинальной стоимости ценных бумаг.

Маркетинг —

Ценообразование —

Оценка риска — данная процедура состоит из трех этапов: оценка риска отдельных ценных бумаг, выяснение степени их взаимовлияния и определение совокупного риска портфеля. В ходе оценки риска ценных бумаг учитываются следующие показатели и риски: уровень ликвидности ценных бумаг, риск досрочного отзыва, инфляционный риск, процентный, кредитный и деловой риски, а также риск, связанный с продолжительностью периода обращения ценной бумаги.

Погашение — выкуп ценной бумаги эмитентом в момент и по цене, которые были предусмотрены условиями выкупа.

Договор дарения ценных бумаг направлен на безвозвратное прекращение права собственности у дарителя и возникновение права собственности у одаренного лица, при этом одаряемый приобретает право на ценные бумаги, которого раньше у него не было. Даритель должен быть собственником ценных бумаг.

Наследование —

Дробление акций (сплит, англ. Stock split) — увеличение числа находящихся в обращении акций за счёт пропорционального дробления каждой первоначальной акции. При проведении этой процедуры эмиссии новых акций не происходит. Целью дробления акций обычно является сделать более доступными слишком подорожавшие акции, чтобы в торговле могло принимать участие большее количество трейдеров.

Консолидация акций (обратный сплит) — уменьшение числа находящихся в обращении акций путём их пропорционального объединения. При этом суммарная номинальная стоимость акций и размер уставного фонда не изменяются. Целью операции является принудительное увеличение цены одной акции. В отличие от дробления акций (сплита), консолидация применяется не так часто.

Передача (индоссамент) — трансфертная сделка, выполняющая не только передачу прав, но и гарантийную функцию, т.е. индоссамент устанавливает ответственность передающего за исполнение по ценной бумаге. Индоссамент представляет собой передаточную надпись на самой ценной бумаге (на обороте), осуществляемую индоссантом на индоссата, т.е. на лицо, которому (или приказу которого) переходят права по бумаге. Индоссамент может осуществляться не только на оборотной стороне ценной бумаги, но и на добавочном листе, специально предназначенном только для этих целей (аллонже).

Определение рыночной стоимости —

Бухгалтерский учет —

Посредничество —

Начисление и выплата дивидендов —

Формирование и управление портфелем ценных бумаг —

Процесс эмиссии ценных бумаг

Участники эмиссии ценных бумаг

Схема эмиссионного процесса

Краткая схема эмиссионного процесса выглядит следующим образом:

Цели эмиссии

Организация эмиссии

Виды эмиссии

Этапы процедуры эмиссии

1. Утверждение АО решения о выпуске ценных бумаг.

2. Подготовка Проспекта эмиссии ценных бумаг.

3. Государственная регистрация решения о выпуске ценных бумаг.

4. Государственная регистрация Проспекта эмиссии.

5. Изготовление сертификатов ценных бумаг (при их размещении в документарной форме).

6. Раскрытие информации, содержащейся в Проспекте эмиссии.

7. Размещение ценных бумаг.

8. Регистрация Отчета об итогах выпуска ценных бумаг.

9. Раскрытие информации, содержащейся в Отчете об итогах выпуска.

10. Внесение необходимых изменений в устав эмитента (при выпуске акций).

Схема процесса эмиссии

Принятие решения об эмиссии

Подготовка проспекта ценных бумаг

Государственная регистрация

Раскрытие информации

Отчет об итогах выпуска

Раскрытие информации, содержащейся в итогах выпуска

Внесение изменений в устав

Производныe финансовые инструменты — Деривативы

Производный финансовый инструмент, дериватив — договор (контракт), по которому стороны получают право или берут обязательство выполнить некоторые действия в отношении базового актива. Обычно предусматривается возможность купить, продать, предоставить, получить некоторый товар или ценные бумаги. В отличие от прямого договора купли/продажи, дериватив формален и стандартизирован, изначально предусматривает возможность минимум для одной из сторон свободно продавать данный контракт, то есть является одним из вариантов ценных бумаг. Цена дериватива и характер её изменения обычно тесно связана с ценой базового актива, но не обязательно совпадают.

Еще одно определение производных ценных бумаг.

Производные ценные бумаги – бездокументарные формы выражения имущественного права (обязательства), возникающего в связи с изменением цены базисного актива, т.е. актива, лежащего в основе данной ценной бумаги. Это бумаги на какой-либо ценовой актив: на цены товаров; на цены кредитного рынка; на цены основных ценных бумаг (на индексы акций, облигаций). К производным ценным бумагам относят фьючерсные контракты и свободнообращающиеся опционы.

Примеры деривативов

1. Валютный своп — это комбинация двух противоположных конверсионных сделок на одинаковую сумму с разными датами валютирования. Применительно к свопу дата исполнения более близкой сделки называется датой валютирования, а дата исполнения более удалённой по сроку обратной сделки — датой окончания свопа (maturity). Большая часть сделок валютный своп заключается на период до 1 года.

Если ближняя по дате конверсионная сделка является покупкой валюты (обычно базовой), а более удалённая — продажей валюты, такой своп называется «купил/продал» (англ. buy and sell swap). Если же вначале осуществляется сделка по продаже валюты, а обратная ей сделка является покупкой валюты, этот своп будет называться «продал/купил» (sell and buy swap).

Как правило, сделка валютный своп проводится с одним контрагентом, то есть обе конверсионные операции осуществляются с одним и тем же банком. Это так называемый чистый своп (pure swap). Однако допускается называть свопом комбинацию двух противоположных конверсионных сделок с разными датами валютирования на одинаковую сумму, заключенных с разными банками — это сконструированный своп (engineered swap).

Виды свопов

По срокам можно разделить валютные свопы на три вида:

— Стандартные свопы (со спота) — здесь ближайшая дата валютирования — спот, дальняя на условиях форвард;

— Короткие однодневные свопы (до спота) — здесь обе даты сделок, входящих в состав сделки Своп, приходятся на даты до спота. Например, по сделке Tom/Next расчёты по первой сделке осуществляются датой валютирования Tom (Tomorrow), а вторая на следующий (Next) рабочий день (второй рабочий день после заключения сделки — спот).

— Форвардные свопы (после спота) — для них характерны сочетания двух сделок аутрайт, когда более близкая по сроку сделка заключается на условиях форвард (дата валютирования позже, чем спот), а обратная ей сделка заключается на условиях более позднего форварда.

Валютные свопы, несмотря на то, что по форме они представляют собой конверсионные операции, по своему содержанию относятся к операциям денежного рынка (MM operations).

2. Кредитный дефолтный своп (credit default swap, CDS) — рыночный дериватив, страхующий от дефолта по долгам.

По условиями соглашения CDS, «Покупатель» делает разовые или регулярные взносы (уплачивает премию) «Продавцу» CDS, который берет на себя обязательство погасить выданный «Покупателем» кредит третьей стороне — «Базовому заемщику» (англ. Reference Entity) в случае наступления некоего «Кредитного события» (заранее оговоренного события, свидетельствующего о невозможности погашения кредита «Базовым заемщиком», например, принудительной реструктуризации, объявлении моратория на выплаты, банкротства). «Покупатель» получает защиту от кредитного риска — своего рода страховку выданного ранее кредита или купленного долгового обязательства. В случае дефолта, «Покупатель» передаст «Продавцу» обязательства «Базового заемщика» — долговые бумаги (кредитный договор, облигации, векселя), а в обмен получит от «Продавца» денежную компенсацию суммы долга плюс все оставшиеся до даты погашения проценты.

Существует две формы исполнения обязательств по CDS после наступления «Кредитного события» — денежная компенсация и физическая поставка. Первая форма предусматривает покрытие «Продавцом» убытка «Покупателя» в размере разности между номинальной и реальной (текущей) стоимостью обязательств «Базового заемщика» (англ. recovery value). В случае физической поставки, «Продавец» CDS обязан выкупить у «Покупателя» CDS определённый в соглашении актив за определённую цену, например, его номинальную стоимость. Таким образом, риск неблагоприятного изменения кредитного качества актива переходит на «Продавца».

3. Опцион (лат. optio — выбор, желание, усмотрение) — договор, по которому потенциальный покупатель или потенциальный продавец актива (товара, ценной бумаги) получает право, но не обязательство, совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. При этом продавец опциона несёт обязательство совершить ответную продажу или покупку актива в соответствии с условиями проданного опциона.

Опцион — это один из производных финансовых инструментов. Различают опционы на продажу (put option), на покупку (call option) и двусторонние (double option). Опционы и фьючерсы во многом сходные финансовые инструменты, но имеют некоторые принципиальные отличия.

Тип опциона:

Опцион может быть на покупку или продажу базового актива.

Опцион колл — опцион на покупку. Предоставляет покупателю опциона право купить базовый актив по фиксированной цене.

Опцион пут — опцион на продажу. Предоставляет покупателю опциона право продать базовый актив по фиксированной цене.

Соответственно возможны четыре вида сделок с опционами:

— купить Опцион колл

— выписать (продать) Опцион колл

— купить Опцион пут

— выписать (продать) Опцион пут

4. Процентный своп (англ. interest rate swap, IRS) — производный финансовый инструмент в форме соглашения между двумя сторонами о том, что в определенную дату одна сторона заплатит второй стороне фиксированный процент на определенную сумму и получит платеж на сумму процента по плавающей ставке (например по ставке LIBOR) от второй стороны. Фактически, это соглашение о замене одной формы процентных платежей на другую. На практике такие платежи неттингуются и одна из сторон выплачивает разницу указанных выше платежей, то есть делается только один платёж, а не два встречных.

Соглашение о будущей процентной ставке FRA (Forward Rate Agreement) — стандартизованный процентный своп.

Наиболее распространенными являются сделки обмена:

— фиксированной ставки на фиксированную — fixed for fixed (если доход в валюте А, выплаты в валюте В, оба — фиксированные, то проводится своп А — в — В, чтобы и доход и выплаты осуществлялись в одной валюте В, и колебания А/В исключены)

— фиксированной ставки на плавающую — fixed for floating

— плавающей ставки на плавающую — floating for floating

5. Своп (англ. swap) — торгово-финансовая обменная операция в виде обмена разнообразными активами, в которой заключение сделки о покупке (продаже) ценных бумаг, валюты сопровождается заключением контрсделки, сделки об обратной продаже (покупке) того же товара через определенный срок на тех же или иных условиях[1]. В общем случае предполагает многопериодный обмен платежами. Своп используется для увеличения суммы активов и обязательств — для финансирования под залог ценных бумаг или, наоборот, для займа бумаг для выполнения обязательств по их поставке; снижения или изменения характера рисков, хеджирования; получения прибыли, в том числе для получения доступа на рынки другой юрисдикции.

Виды свопов:

— Процентный своп (англ. en:interest rate swap)

— Валютный своп (англ. Currency swap)

— Своп на акции (англ. en:stock swap)

— Своп на драгоценные металлы

— Кредитный дефолтный своп

— Свопцион

— Сделка РЕПО

6. Свопцион (англ. swaption) — производный финансовый инструмент, опцион на своп, контракт, дающий право его покупателю заключить сделку «своп» на определённую дату в будущем.

Как и другие опционы, свопцион предоставляет право на заключение в будущем контракта с оговоренными сейчас условиями, но не обязывает это делать. Плата отражает изменчивость соблюдения оговоренных характеристик свопа в будущем.

Типы свопционов:

Свопцион колл — свопцион, обеспечивающий право покупателю являться плательщиком по фиксированной ставке (фиксированному курсу); при этом ему будут платить по плавающей ставке.

Свопцион пут — свопцион, обеспечивающий право покупателю являться плательщиком по плавающей ставке (плавающему курсу); при этом ему будут платить по фиксированной ставке.

7. Соглашение о будущей процентной ставке — общепринятое сокращение FRA (англ. Forward rate agreement, также встречается — Futures rate agreement) — производный финансовый инструмент, соглашение, согласно которому одна сторона условно занимает у второй стороны сумму под определённую процентную ставку на оговоренный срок. Участники соглашения обязуются провести на дату исполнения (settlement day) компенсационные выплаты в случае отличия текущего значения заранее оговоренной процентной ставки от указанной при заключении. При заключении FRA маржевые взносы и гарантийное обеспечение организатору торгов не выплачивается, платежами стороны не обмениваются. FRA — это внебиржевое соглашение, заключаемое напрямую между участниками сделки.

8. Форвард (форвардный контракт) — договор (производный финансовый инструмент), по которому одна сторона (продавец) обязуется в определенный договором срок передать товар (базовый актив) другой стороне (покупателю) или исполнить альтернативное денежное обязательство, а покупатель обязуется принять и оплатить этот базовый актив, и (или) по условиям которого у сторон возникают встречные денежные обязательства в размере, зависящем от значения показателя базового актива на момент исполнения обязательств, в порядке и в течение срока или в срок, установленный договором.

Форвардный контракт — обязательный для исполнения срочный контракт, в соответствии с которым покупатель и продавец соглашаются на поставку товара оговоренного качества и количества или валюты на определенную дату в будущем. Цена товара, валютный курс и другие условия фиксируются в момент заключения сделки.

В отличие от фьючерсных контрактов форвардные сделки не стандартизованы.

Виды форвардных контрактов:

Форвард может быть расчетным или поставочным.

— Расчетный (беспоставочный) форвард (NDF) не заканчивается поставкой базового актива.

— Поставочный форвард (DF) заканчивается поставкой базового актива и полной оплатой на условиях сделки (договора).

9. Фьючерс (фьючерсный контракт) (от англ. futures) — производный финансовый инструмент, стандартный срочный биржевой контракт купли-продажи базового актива, при заключении которого стороны (продавец и покупатель) договариваются только об уровне цены и сроке поставки. Остальные параметры актива (количество, качество, упаковка, маркировка и т. п.) оговорены заранее в спецификации биржевого контракта. Стороны несут обязательства перед биржей вплоть до исполнения фьючерса.

Фьючерс можно рассматривать как стандартизированную разновидность форварда, который обращается на организованном рынке со взаимными расчётами, централизованными внутри биржи.

Главное отличие форвардного и фьючерсного контрактов состоит в том, что форвардный контракт представляет собой разовую внебиржевую сделку между продавцом и покупателем, а фьючерсный контракт — повторяющееся предложение, которым торгуют на бирже.

Виды фьючерсов:

Поставочный фьючерс предполагает, что на дату исполнения контракта покупатель должен приобрести, а продавец продать установленное в спецификации количество базового актива. Поставка осуществляется по расчётной цене, зафиксированной на последнюю дату торгов. В случае истечения данного контракта, но отсутствия товара у продавца, биржа накладывает штраф.

Расчётный (беспоставочный) фьючерс предполагает, что между участниками производятся только денежные расчёты в сумме разницы между ценой контракта и фактической ценой актива на дату исполнения контракта без физической поставки базового актива. Обычно применяется для целей хеджирования рисков изменения цены базового актива или в спекулятивных целях.

10. Контракт на разницу цен (англ. Contract For Difference, CFD) — это соглашение (гарантийное обязательство) между двумя сторонами о передаче друг другу разницы между текущей стоимостью актива и его значением в конце действия договора. Зачастую срок действия договора не устанавливается и договор может прекращаться по заявлению только одной стороны, которой предоставлено такое право.

По сути CFD являются производным финансовым инструментом, который позволяет получать доход как на повышении, так и на понижении цены базового товара или ценной бумаги. Чаще всего CFD используют для спекулятивных операций.

Например, применительно к акциям, CFD является производным от договора покупки акций, что позволяет спекулировать на движении цен акций, без необходимости оформления прав собственности на эти акции.

CFD были созданы для того, чтобы удовлетворить запросы биржевых спекулянтов с малым капиталом. Контракты на разницу позволяют значительно расширить сферу деятельности частных лиц.

Рынок CFD сформировался в начале 90-х годов в Англии и изначально предполагал операции по заключению контрактов на покупку и продажу пакетов акций, но без права собственности на эти акции. На данный момент контракты на разницу также сформированы на покупку и продажу товарных фьючерсных контрактов и финансовых инструментов.

Обычно торговля CFD происходит с использованием дополнительных кредитных средств (маржинальная торговля).

Фондовые биржи и другие торговые площадки

Рынки Московской Биржи (moex.com)

ОАО Московская Биржа предоставляет российским и зарубежным инвесторам, профессиональным участникам финансового рынка и их клиентам широкий спектр возможностей по торговле акциями, облигациями, паями, производными финансовыми инструментами, валютой, государственными ценными бумагами и товарами.

В настоящее время Группа «Московская Биржа» объединяет рынки, различающиеся как по обращающимся инструментам, так и по системе организации торговли и расчетов.

Фондовый рынок (акции,облигации,паи)

Торги ценными бумагами проводятся на Фондовом рынке Московской Биржи в трех секторах: Основной рынок, Standard и Classica.

Срочный рынок (фьючерсы и опционы)

Производные финансовые инструменты (фондовые, валютные и товарные деривативы) торгуются на Срочном рынке ОАО Московская Биржа .

Валютный рынок (иностранная валюта)

Торги иностранной валютой проходят в системе электронных торгов, которые объединяют в рамках единой торговой сессии (ЕТС) региональные технические центры.

Денежный рынок (государственные ценные бумаги)

Торги на Денежном рынке проводятся в двух секциях: секция РЕПО с государственными ценными бумагами и инструменты денежного рынка, а также секция РЕПО с акциями и облигациями.

Рынок драгоценных металлов и Товарный рынок

ОАО Московская Биржа с осуществляет биржевую торговлю драгоценными металлами (золотом и серебром). Проекты по организации и развитию биржевых рынков зерна реализованы через ЗАО «Национальная товарная биржа».

Рынок стандартизированных ПФИ (ОТС деривативы)

ММВБ (micex.ru)

Фондовая биржа

— Индекс ММВБ

— ММВБ корп обл

— ММВБ муни обл

Валютный рынок

Курсы валют:

— USDEUR_BKT

— BKTRUB_TOM

— USDRUB_TOD

— USDRUB_TOM

— EURRUB_TOD

— EURRUB_TOM

— EURUSD_TOD

— EURUSD_TOM

— USD_TODTOM

— EURUSDTDTM

— EUR_TODTOM

Рынок государственных бумаг и денежный рынок

— Вал.доходность гос.обл. ММВБ

— Эфф.доходность гос.обл. ММВБ

Срочный рынок

Фьючерс на USD сентябрь 12

Товарный рынок

— Фьючерс EXW рис май 14 (RREXU-5.14)

— Фьючерс EXW рис июль 14 (RREXU-7.14)

— Фьючерс EXW рис сентябрь 14 (RREXU-9.14)

— Фьюч.EXWкруп.рис.ТУс1 май 14 (RT1EU-5.14)

— Фьюч.EXW круп.рис.ТУ с1 июль 14 (RT1EU-7.14)

— Фьюч.EXW круп.рис.ТУ с1 сентябрь 14 (RT1EU-9.14)

— Фьюч.EXWкруп.рис.ГОСТс1 май 14 (RG1EU-5.14)

— Фьюч.EXWкруп.рис.ГОСТс1 июль 14 (RG1EU-7.14)

— Фьюч.EXWкруп.рис.ГОСТс1 сентябрь 14 (RG1EU-9.14)

— Фьючерс EXW пш.кл.3 май 14 (W3EXU-5.14)

— Фьючерс EXW пш.кл.3 июль 14 (W3EXU-7.14)

— Фьючерс EXW пш.кл.3 сентябрь 14 (W3EXU-9.14)

— Фьючерс EXW пш.кл.4 май 14 (W4EXU-5.14)

— Фьючерс EXW пш.кл.4 июль 14 (W4EXU-7.14)

— Фьючерс EXW пш.кл.4 сентябрь 14 (W4EXU-9.14)

— Фьючерс EXW пш.кл.5 май 14 (W5EXU-5.14)

— Фьючерс EXW пш.кл.5 июль 14 (W5EXU-7.14)

— Фьючерс EXW пш.кл.5 сентябрь 14 (W5EXU-9.14)

RTS Board

RTS Board — информационная система, предназначенная для индикативного котирования ценных бумаг, не допущенных к торгам в РТС. Система была запущена в эксплуатацию 15 февраля 2001 г.

В соответствии с утвержденным Советом директоров ОАО «РТС» «Порядком формирования списка инструментов информационной системы RTS Board» в систему могут быть включены акции, облигации, инвестиционные паи, ценные бумаги, выпущенные российскими и иностранными эмитентами.

С точки зрения эмитентов система RTS Board — простой и эффективный инструмент первоначального повышения ликвидности ценных бумаг, задача которого обратить внимание инвесторов на перспективные ценные бумаги.

Таким образом, у эмитентов появляется возможность «представлять» свои ценные бумаги профессиональному инвестиционному сообществу, с целью их дальнейшего продвижения, а также вывода в биржевые торги РТС.

RTS-Тендер

РТС-тендер — площадка для осуществления государственных и муниципальных закупок в соответствии с Федеральным законом №94 «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

ОАО «Санкт-Петербургская Биржа»

ОАО «Санкт-Петербургская биржа» является одной из первых торговых площадок по организации торгов ценными бумагами и фьючерсными контрактами в Российской Федерации.

Рынок акций

ОАО «Санкт-Петербургская биржа» организует торги ценными бумагами с 1997 года, получив лицензию №1 Федеральной Комиссии по рынку ценных бумаг.

Инфраструктура организованного ОАО «Санкт-Петербургская биржа» рынка акций представлена следующим образом:

∙Организатор торговли: Открытое акционерное общество «Санкт-Петербургская биржа»;

∙Расчетные депозитарии: ЗАО «Расчётно-Депозитарная Компания» (по акциям ОАО «Газпром»);

∙Расчетный банк — ЗАО «Национальный Расчетный Депозитарий»

Торги ценными бумагами проводятся ежедневно:

∙в режиме анонимной торговли с использованием принципа непрерывного двойного аукциона встречных заявок (Order-Driven Market), по технологии «Поставка Против Платежа» со 100% предварительным депонированием активов

∙в режиме адресных сделок участников и их клиентов

∙в режиме сделок РЕПО

Все режимы сделок функционируют параллельно друг другу. Котировки выставляются в рублях. Расчеты осуществляются в российских рублях в день заключения сделок.

∙Использование непрерывного двойного аукциона встречных заявок позволяет подключать системы Интернет-трейдинга или Прямого доступа (Direct Market Access), а также Автоматические торговые системы (Algorithmic Trading).

∙«Поставка Против Платежа» исключает кредитные риски при расчете сделок.

∙Анонимность заявок позволяет использовать цены сделок для расчета рыночной цены и определения признаваемой котировки.

«Order driven market» — рынок конкурирующих между собой заявок, при котором сделка заключается автоматически при пересечении условий во встречных анонимных заявках, с использованием непрерывного двойного аукциона встречных заявок.

Технология торгов и расчетов = Непрерывный аукцион анонимных заявок со 100% предварительным депонированием активов + Расчеты на условиях «поставка против платежа» в день заключения сделки

Рынок фьючерсов

Рынок фьючерсов ОАО «Санкт-Петербургская биржа» построен на базе развитой инфраструктуры, высокой квалификации сотрудников Биржи и современных технологий, надежность которых подтверждается десятилетием стабильного и успешного развития рынка деривативов в России.

Организатором торгов на рынке является Открытое акционерное общество «Санкт-Петербургская биржа». Клиринг осуществляет ЗАО АКБ «Национальный Клиринговый Центр».

Исторически фьючерсные контракты создавались как инструмент для хеджирования рисков. На сегодняшний день они используются также в арбитражных и спекулятивных стратегиях.

Фьючерсы являются стандартными срочными биржевыми контрактами купли-продажи базового актива, при заключении которых стороны (продавец и покупатель) договариваются об уровне цены, по которой будет проведена сделка в будущем. Срок поставки и параметры базового актива фиксируются в спецификации контракта. Наиболее важной характеристикой данного рынка является то, что все обязательства сторон возникают только перед биржей вплоть до исполнения фьючерсов.

Операции на рынке фьючерсов позволяют извлечь прибыль из любого ожидаемого изменения цен на рынке базового актива. Причем, принцип «рычага», лежащий в основе операций на рынке фьючерсов, позволяет заключать сделки, имея на счете значительно меньше средств, чем полная стоимость самого базового актива. Таким образом, операции на рынке фьючерсов являются более выгодными по сравнению с операциями на рынке базового актива. Это также обусловлено отсутствием транзакционных издержек (плата за использование кредитных ресурсов и оплата депозитарных и расчетных услуг) и низкими биржевыми сборами.

В настоящий момент на рынке фьючерсов обращаются производные финансовые инструменты, базовыми активами которых являются: пшеница, хлопок, соевые бобы, кукуруза, дизель и газойль.

Фьючерсами могут торговать как профессиональные участники финансового рынка, так и частные инвесторы, которые являются клиентами профессиональных участников. Для доступа к торгам клиенты могут использовать как биржевой терминал, так и собственные торговые системы.

Термины и понятия рынка ценных бумаг

Аккредитив — аккредитив является условным денежным обязательством банка, выдаваемым им по поручению клиента-приказодателя аккредитива (например, получателя продукции) в пользу его контрагента по контракту (например, поставщика продукции), по которому банк, открывший аккредитив (банк-эмитент) должен произвести бенефициару платеж или акцептовать тратты бенефициара и оплатить их в срок или уполномочивает другой банк произвести такие платежи и акцепт тратт бенефициара при условии выполнения условий, на которых выставлен аккредитив (например, против представленных документов, в течение определенного срока и т.д.).

Актуарий — математик, статистик, работающий в страховых компаниях и пенсионных фондах, рассчитывающий риски несовпадения потоков платежей, связанных с привлечением денежных ресурсов (страховые премии, пенсионные взносы) и выплат по страховым и пенсионным обязательствам, с учетом риска, доходности и ликвидности активов, в которые страховые компании и пенсионные фонды вкладывают привлеченные средства как институциональные инвесторы, обеспечивая доход, покрывающий (наряду со страховыми премиями и пенсионными взносами) их будущие обязательства.

Актуарный риск — риск невозможности выполнения принятых на себя обязательств (в страховании и пенсионном деле).

Акция — ценная бумага, выпускаемая акционерным обществом и удостоверяющая право ее владельца на долю в собственных средствах общества, его имуществе и доходах. Выпуск акций — не займ, акции — это титулы собственности на имущество акционерного общества.

Андеррайтинг — деятельность инвестиционного банка по первичному размещению выпуска ценных бумаг клиента на основе гарантирования его полного или частичного приобретения по определенной цене.

Аннуитет — любая инвестиция, доход по которой выплачивается на регулярной основе, через фиксированные интервалы в течение определенного периода времени/ определенного количества лет. При этом существуют различные виды аннуитетов: с равными и переменными платежами, вечные и ограниченные во времени, безусловные и с условными платежами (когда платеж наступает при реализации какого-либо условия). Расчеты аннуитетов широко применяются в кредитовании (платежи в погашение ссуды рассматриваются в качестве периодического потока платежей), на рынке ценных бумаг (поток платежей от выплаты фиксированных процентов по облигации), в пенсионном и страховом деле (пожизненные выплаты от однократно внесенной крупной суммы), в депозитных операциях (поток процентов от размещения депозитов) и т.д.

Аукцион — способ рыночной организации торговли, при котором как покупатели, так и продавцы соревнуются между собой, обеспечивая установление наиболее справедливых конкурентных цен. Аукцион характеризуtтся: а) публичными гласными торгами, б) открытым соревнованием покупателей и продавцов в назначении ценовых и других условий сделок по ценным бумагам, в) наличием механизма сопоставления заявок и предложений о продаже и установления таких заявок и предложений, которые взаимно удовлетворяют друг другу и могут служить основанием для заключения сделок.

Балансовые риски — риски, возникающие в связи с операциями, отраженными в балансе (а не на забалансовых счетах). Например, для банка балансовыми являются кредитные риски по ссудам и инвестициям в облигации, процентный риск по активам и обязательствам с переменной процентной ставкой, валютный риск по инвестициям в валютные активы, рыночный риск по вложениям в ценные бумаги и т.д. Соответственно, балансовые риски не связаны с выдачей гарантий, авалированием векселей, комиссионной торговлей ценными бумагами и другими забалансовыми операциями.

Банковские операции — обычно делятся на активные и пассивные (по привлечению финансовых ресурсов). Кроме того, банковские операции обычно рассматриваются как финансовые услуги, предоставляемые и продаваемые клиентам. К активным банковским операциям относятся ссуды, лизинг, ипотечное и проектное финансирование, инвестиции в ценные бумаги, факторинг, вложения в дочерние финансовые компании и т.д. К пассивным и активно-пассивным операциям относятся ведение счетов клиентов и оказываемые им платежные и расчетно-кассовые услуги, корреспондентское банковское дело, выпуск депозитных и сберегательных сертификатов, коммерческих бумаг, облигаций и т.д. Значительный объем банковских операций относится к трастовым услугам, гарантированию и авалированию, финансовому консультированию, проведению сложных финансовых инновационных стратегий для клиентуры. Часть деятельности банка имеет своей целью спекуляцию (торговля валютой, работа с производными финансовыми инструментами и т.д.).

Брокер — юридическое или физическое лицо, осуществляющее сделки с товаром, ценными бумагами, другими финансовыми инструментами на основе договоров комиссии или поручения, за счет и в интересах клиентов. Действует на финансовом рынке на профессиональной основе в соответствии с требованиями, установленными финансовым регулятором к достаточности капитала, операционной способности, профессионализму, системе управления рисками и т.п.

Бросовая облигация, мусорная облигация — блигация, имеющая очень низкие инвестиционные качества, высокорискованная, спекулятивная ценная бумага. В 80-х г.г. широко использовались в спекулятивной деятельности, принимая во внимание, что большие портфели мусорных облигаций несмотря на высокий кредитный риск дают более высокую доходность, чем консервативные портфели облигаций высокого качества.

Валютный курс — цена денежной единицы одной страны, выраженная в денежных единицах другой страны на данный момент времени.

Валютный риск — риск потерь в связи с изменением обменного курса одной валюты по отношению к другой.

Варрант — ценная бумага, дающая право на покупку определенного вида ценной бумаги по определенной цене в течение определенного периода. От опциона на покупку отличается более длительными сроками (более года) и характером применения. Например, может выпускаться для того, чтобы давать возможность владельцам привилегированных акций и облигаций приобретать обыкновенные акции.

Внутрифирменный риск (риск предприятия) — риск предприятия — это риск финансовых потерь от кредитов, вложений в ценные бумаги и активы конкретного предприятия, наступающий в связи с отрицательными результатами в его финансово-хозяйственной деятельности (неадекватность менеджмента, технических, технологических и человеческих ресурсов, отсутствие спроса, неэффективный финансовый менеджмент и т.д.). Предприятия на различных этапах своего жизненного цикла имеют и различные уровни риска (только что созданное предприятие — находящееся на стадиях быстрого или зрелого роста — умирающее предприятие). Уровень рисков зависит также и от типа поведения и менеджмента предприятия (агрессивная стратегия развития, консервативное предприятие, имеющее узкую специализацию и занимающее ограниченные ниши на рынке). Риск предприятия включает и риск мошенничества (создание ложных предприятий, дутых акционерных обществ и т.д.).

Временная стоимость денег (виды: настоящая стоимость, будущая стоимость) — финансовая концепция, предполагающая, что стоимость денег изменяется с течением времени, что денежная оценка актива, генерирующего доходы / убытки, является функцией от времени. В соответствии с этой концепцией денежная оценка актива на конец периода времени равна его денежной оценке на начало периода плюс приращенная / потерянная сумма денег, определяемая величиной доходности / убыточности актива. Суть концепции – в известном выражении: «время – деньги».

Голубые фишки — акции крупнейших и давно известных компаний, находящихся в стадии умеренного роста и генерирующих значительные объемы продаж, и финансовые ресурсы, превышающие их потребность в инвестициях. В связи с этим они способны выплачивать высокие дивиденды, привлекая инвесторов, имеющих ориентацию на умеренный рост при высоких дивидендах. Акции наиболее высокого качества.

Денежный спрос — спрос в денежной форме, предъявляемый хозяйством и населением на товары и услуги. Его объем и структура определяются денежной массой, находящейся в обращении, скоростью обращения денег, объемом и структурой товарной массы, динамикой потребностей, фазой хозяйственного цикла, в которой находится экономика, макроэкономической политикой, инструменты которой (процент, налоги и т.д.) влияют на размеры и направленность спроса.

Депозитарий — организация, осуществляющая хранение, учет и расчеты по ценным бумагам, взыскание процентов и другие услуги, связанные с ценными бумагами.

Депозитный сертификат — документ, подтверждающий размещение в банке на депозитном счете денежных средств. В практике США депозитный сертификат может быть обращающимся, приносящим процент финансовым инструментом, который подлежит погашению в определенную дату. Подобные мелкономинальные депозитные сертификаты широко распространяются банками среди населения (например, подарочный сертификат к празднику). Крупнономинальные депозитные сертификаты (например, на сумму более ста тысяч долларов США) позволяют компаниям трансформировать свою наличность, не приносящую процент, в процентные финансовые инструменты, близкие по ликвидности к наличности. Кроме того, депозитарные сертификаты могут выпускаться на дисконтной основе или не приносящими процент, сроком по предъявлению, с возможностью индоссировать сертификат на нового держателя. Такая форма авансирования средств может использоваться для авансирования средств при заключении контракта. Депозитные сертификаты впервые начали выпускаться в США в начале 60-х г.г., в Великобритании — в конце 60-х г.г. От индивидуальных депозитных вкладов отличаются стандартностью условий и обращаемостью.

Дериватив — производный инструмент. Обращающийся контракт, дающий право на покупку или продажу лежащего в его основе актива (товарного, финансового) или денежного потока. К таким контрактам относятся форварды, фьючерсы, опционы, свопы и их комбинации. Рыночная цена дериватива зависит от рыночной стоимости актива, лежащего в его базисе. Деривативы признаются и являются широко распространенными финансовыми инструментами, используемыми для управления рисками, спекуляции и арбитража.

Диверсификация — расширение видов деятельности, переход к более разнообразным способам ведения хозяйства, объектам вложения активов и источникам привлечения ресурсов. Цели диверсификации — ограничение рисков, создание более устойчивого финансового и хозяйственного положения, когда жизнеспособность компании или банка не будет зависеть от одного или очень небольшого количества факторов.

Диверсификация рисков — стратегия, направленная на понижение уровня и степени концентрации рисков при сохранении оптимальной доходности и необходимого уровня ликвидности. Целью стратегии является такое сочетание объектов вложений или видов операций с высокими, умеренными и низкими уровнями риска, которое бы отвечало принятой политике компании или финансового института в области рисков. Диверсификация рисков достигается диверсификацией активов, видов деловых операций, источников финансирования, диверсификацией поставщиков и потребителей продукции компании или финансовых услуг, предоставляемых банком или иным финансовым институтом. Тот же эффект оказывает диверсификация сроков вложений и привлеченных ресурсов, условий, на которых ведутся финансово-хозяйственные операции (например, сочетание и связывание ссуд и депозитов с фиксированной и колеблющейся процентной ставкой и т.д.).

Диверсифицированный портфель ценных бумаг — портфель, диверсифицированный по видам ценных бумаг, их срокам, эмитентам, уровню рисков, доходности и ликвидности (с использованием диверсификации как одной из инвестиционных стратегий, направленных на достижение определенного, агрегированного уровня риска, доходности и ликвидности портфеля).

Дивиденды на акцию — один из аналитических коэффициентов, используемых в финансовом менеджменте. Рассчитывается как отношение чистой прибыли за вычетом налогов, процентов по долговым обязательствам и дивидендов по привилегированным акциям к среднему за период числу непогашенных обыкновенных акций компании.

Дилер — лицо, специализирующееся на определенном виде операций с финансовыми активами либо на операциях с конкретным видом финансовых активов, 2)лицо, действующее как трейдер в операциях с какими-либо активами, 3)лицо, осуществляющее на профессиональной основе операции с финансовыми активами за свой счет (публичное выставление двусторонних котировок на покупку и продажу за свой собственный счет, с принятием на себя твердых обязательств по совершению сделок по объявленным котировкам, в т.ч. в целях поддержания ликвидности рынка).

Дилинг — осуществление сделок с активами (в финансовых институтах — на профессиональной основе, на открытом рынке, в массовом порядке).

Дисконт — 1) превышение номинальной стоимости ценной бумаги над ценой продажи; 2) процент, взимаемый при учете (продаже) простого или переводного векселя; 3) скидка, 4) учитывать (вексель).

Дисконтирование — Процесс определения настоящей стоимости будущего денежного потока или серии будущих платежей.

Дисперсия — мера рассеивания случайной величины показателя вокруг его среднего значения. Широко используется для измерения риска и выражения сущности риска, связанной с изменчивостью дохода.

Долговые ценные бумаги — ценные бумаги, являющиеся свидетельством задолженности эмитента инвестору. Облигации, ноты, векселя, депозитные и сберегательные сертификаты и т.п.

Долговые ценные бумаги — ценные бумаги, являющиеся свидетельством задолженности эмитента инвестору, — облигации, ноты, векселя, депозитные и сберегательные сертификаты и т.п.

Доходность — отношение величины дохода к инвестированной сумме, выраженное в процентах.

Дюрация — мера процентного риска, показатель, выражаемый в годах. Средневзвешенный срок жизни облигации, где в качестве весов выступают настоящие стоимости потоков платежей, генерируемых облигацией, отнесенные к стоимости облигации. Для его расчета подсчитываются сроки и настоящая стоимость каждого будущего платежа по долговому обязательству, находятся удельные веса указанных платежей в суммарной настоящей стоимости долгового обязательства. Сроки умножаются на указанные удельные веса и суммируются. Итоговая сумма — в годах — и является показателем дюрации, характеризующим уровень процентного риска.

Евроакция — акции, предназначенные для обращения на международном рынке (а не на рынке страны эмитента), номинал их выражен в иной валюте, нежели денежная единица страны, в которой они были выпущены.

Еврооблигация — облигация, номинал которой выражен в иной валюте, нежели денежная единица страны, в которой она была выпущена, размещаемая на международных рынках.

Инвестиционная компания — компания, специализирующаяся на инвестициях в ценные бумаги других компаний. Институциональный инвестор, аккумулирующий средства мелких инвесторов (путем выпуска акций или путем выпуска и продажи паев трастовых фондов, находящихся в управлении инвестиционной компании) и вкладывающий привлеченные средства в ценные бумаги и другие активы.

Инвестиционный банк — финансовый институт, являющийся профессиональным участником рынка ценных бумаг, объединяющий дилерские операции (открытие твердых котировок за свой собственный счет), андеррайтинг (обслуживание первичного размещения ценных бумаг, полный или частичный выкуп или гарантирование выкупа эмиссии), брокерство, финансовое консультирование, управление инвестиционными фондами, обслуживание реорганизаций (слияний, поглощений, выделений и т.п.) компаний, депозитарную деятельность, персональный траст, инвестиции за свой счет и т.д. Основной финансовый инструмент, с которым работает инвестиционный банк — ценная бумага (для коммерческого банка — депозиты и кредиты, страховой компании — страховой полис, пенсионного фонда — пенсионный полис).

Инвестиция — вложение денежных и иных ресурсов в материальные и финансовые объекты, имущественные права с целью их коммерческого использования для получения прибыли.

Инвестор — лицо, осуществляющее инвестиции за свой счет и от своего собственного имени.

Индекс — индикатор, представляющий динамику состояния объекта (например, цены, дохода и т.п.) на основе соотнесения показателя, характеризующего фактическое состояние объекта, и показателя, характеризующего его состояние в базовый период времени.

Инкассо — форма расчетов, при которой банк по поручению своего клиента, взыскивает в его интересах платеж и/или получает акцепт контрагента в том, что необходимая сумма будет выплачена в срок (с выдачей или без выдачи коммерческих документов против акцепта или против платежа в зависимости от соглашения контрагентов и условий расчетов).

Инфляционный риск -риск того, что при высокой инфляции доходы, получаемые инвесторами от ценных бумаг или иных видов активов, обесцениваются (с точки зрения реальной покупательной способности) быстрее, чем растут, инвестор несет реальные потери от негативного процента, обесценивающейся стоимости вложенного капитала, негативных денежных потоков и т.д.

Инфляция — рост цен, вызывающий сокращение покупательной способности денег и являющийся многофакторным процессом как со стороны причин инфляции (излишний выпуск бумажных денег в обращение, товарный дефицит, инфляционные ожидания, административный рост цен, импортируемая инфляция и т.д.), так и со стороны последствий (перераспределение доходов, инфляционный налог, подавляющее влияние на инвестиции; негативный процент, бегство капиталов из страны, обесценение национальной валюты по отношению к иностранной валюте и т.д.).

Ипотека/закладная — долговой инструмент, посредством которого заемщик передает кредитору свое имущество (обычно недвижимость) в залог с правом удержания при невыполнении долговых обязательств. При этом сохраняется право использования заемщиком данного имущества.

Казначейство – структурное подразделение в корпорации, осуществляющее финансовое планирование и прогнозирование, текущее управление активами и пассивами, включая привлечение финансовых ресурсов, управление кредитным портфелем, инвестиционным портфелем, и т.д.

Капитальный риск — риск декапитализации в связи со значительными потерями по активам плохого качества и необходимостью списаний потерь за счет капитала.

Клиринг — процесс направления, согласования и, в некоторых случаях, подтверждения платежных поручений или поручений на перевод ценных бумаг перед окончательным урегулированием расчетов. Клиринговый процесс включает также подсчет взаимных позиций в группе участников с целью сделать возможным урегулирование их взаимных обязательств на нетто-основе.

Коммерческие бумаги. 1) по американскому законодательству к ним относятся простые и переводные векселя, чеки и депозитные сертификаты. 2) коммерческие бумаги — краткосрочные, обращающиеся долговые бумаги, являющиеся простым финансовым векселем, не имеющие обеспечения и выпускаемые чаще всего на срок от 1 до 270 дней. Выпускаются в форме на предъявителя, обычно эмитентами, имеющими хорошую репутацию, в форме постоянно возобновляемых программ выпуска коммерческих бумаг. Для поддержки выпусков часто прибегают к кредитным линиям (для покрытия неплатежей по коммерческим бумагам при невыполнении обязательств их эмитентами). Форма краткосрочного привлечения ресурсов нефинансовыми корпорациями или учрежденными ими финансовыми компаниями. К выпуску коммерческих бумаг могут прибегать банки для аккумуляции финансовых ресурсов. Обычно являются долговыми обязательствами с крупным номиналом, рассчитанными на внебиржевое обращение, часто минуя финансовых посредников, предназначенными для прямого распространения среди крупных институциональных инвесторов. Появились в США еще в XIX веке, приобрели широкое распространение после второй мировой войны сначала в США и затем в Европе.

Коммерческий банк – финансовый институт, осуществляющий минимальный набор банковских операций – кредитование, привлечение средств в депозиты, ведение счетов и осуществление расчетов, кассовое обслуживание. Вместе с тем коммерческий банк обычно выполняет широкий круг банковских операций, не имеет ярко выраженной специализации на конкретном виде банковских услуг, в отличие от специальных банков (ипотека, сберегательное дело, финансирование экспорта-импорта, банковское обслуживание определенных категорий физических и юридических лиц). В силу изложенного имеет крайне диверсифицированную структуру активов и пассивов, является наиболее крупным финансово- кредитным институтом в сравнении с другими их категориями, широко занимаясь, в отличие от специализированных банковских институтов, коммерческим кредитованием (например, краткосрочным кредитованием промышленного и внутреннего торгового оборота). Коммерческие банки являются, по существу, “финансовыми супермаркетами”, предоставляя возможность совершения через них любых финансовых операций (валюта, ценные бумаги, страхование, лизинг, недвижимость и т.д.) в той мере, в какой это разрешено законодательством. Кроме того, именно на коммерческих банках строится платежная система страны, а также система наличноденежного обращения. Эти банки обычно получают специальный вид банковской лицензии (на ведение коммерческой банковской деятельности).

Конвертирование — обмен конвертируемых ценных бумаг (например, конвертируемых привилегированных акций) на определенное число простых акций. 2) конверсия одного финансового инструмента в другой. 3) конверсия, превращение активов одного вида в другие активы (например, в процессе производства).

Конвертируемая облигация — облигация, которая может конвертироваться в другой тип ценных бумаг. Например, в обыкновенную акцию.

Контрагентский риск (риск контрагента) — риск того, что контрагент по платежам станет несостоятельным после того, как возникло платежное обязательство, но до того, как оно будет взыскано с контрагента.

Корпоративные финансы/финансы предприятий. Система отношений, охватывающих формирование и использование финансовых ресурсов компании, а также управление ими с целью поддержания необходимого уровня ликвидности и финансовых рисков при поддержании максимально высокой доходности компании (финансовый менеджмент). Основными объектами управления в корпоративных финансах являются: 1) капитал и прибыль компании, 2) объем и структура долга компании, 3) портфель активов (включая финансовые активы), 4) денежные потоки, 5) финансовые риски (риск ликвидности, процентный риск, кредитный риск, валютный риск), 6) проектное финансирование, 7) специальные случаи организации финансов (слияния и поглощения, разделения компаний, финансы транснациональных корпораций и т.д.). Управленческий аспект корпоративных финансов: организация планирования, учета, контроля и регулирования в процессе формирования и использования финансовых ресурсов компании.

Кредит (в значении ссуда). Временное позаимствование денежных средств или иных активов на началах возвратности и срочности с целью покрытия временных потребностей в денежных или иных ресурсах.

Кредитный риск — риск невозврата ссуды, непогашения долгового обязательства (например, в форме облигации, векселя или другой долговой ценной бумаги. Кредитный риск — это риск, оцениваемый до того, как предоставлена ссуда или инвестором вложены деньги в долговое обязательство. Кредитный риск относится как к неплатежеспособности заемщика по основной сумме долга, так и по процентам. В клирингово-расчетной системе кредитный риск — это возможность того, что участник клирингового соглашения будет неспособен покрыть свои расчетные обязательства полностью в срок или позже в силу неплатежеспособности. В этом случае другие участники не только сталкиваются с проблемой ликвидности, но и могут понести практические убытки.

Лимитный приказ (лимитная заявка, лимитный ордер) — приказ, отдаваемый клиентом брокеру, купить ценную бумагу по цене не выше, чем цена Y, или на лучших условиях, или продать по цене не ниже, чем цена X, или на лучших условиях в момент, когда приказ достигнет пола фондовой биржи или попадет в систему ведения аукциона электронной торговой системы.

Листинг — установление соответствия ценной бумаги определенным критериям для допуска к торгам на фондовой бирже (или на иной фондовый рынок. где существует процедура отбора, листинга ценных бумаг). Листинг осуществляется с позиций финансовой устойчивости и крупных размеров эмитента, массовости данной ценной бумаги, как однородного и стандартного товара, массовости спроса на нее.

Межбанковская процентная ставка — ставка процента, по которой банки ссужают денежные средства друг другу.

Межбанковский рынок (валюты, депозитов, кредитов, ценных бумаг и т.д.) — рынок, участниками которого являются только банки и сделки заключаются между банками.